🇺🇦 Географія роботи

Офіси у Києві та Запоріжжі. Дистанційна робота з клієнтами з усіх регіонів.

Пишіть в чат або дзвоніть, знайдемо рішення для кожної ситуації!

Взыскание пени с банка по депозиту — это законный инструмент защиты прав вкладчика, который позволяет получить значительную компенсацию за каждый день задержки выплаты средств. Когда финансовое учреждение не возвращает вклад вовремя, оно автоматически нарушает не только условия договора, но и законодательство о защите прав потребителей.

Главная сложность заключается в правильном расчете исковых требований. Многие пытаются начислить пеню на всю сумму депозита, что становится причиной отказов в судах. Чтобы превратить просрочку в реальные деньги, нужно четко понимать пределы ответственности банка и актуальную позицию Верховного Суда.

Кратко о взыскании пени по депозиту

- Вкладчик имеет право на пеню 3% за каждый день просрочки выплаты.

- Базой для начисления пени является только сумма процентов, а не все тело вклада.

- Иск о защите прав потребителя не требует уплаты судебного сбора.

- Судебное расторжение договора прекращает начисление ежедневной пени 3%.

Зміст:

Правовой статус вкладчика как потребителя финансовых услуг

Вкладчик по договору банковского вклада является потребителем финансовых услуг, а банк — их исполнителем. Это фундаментальное утверждение, которое позволяет применять к отношениям с банком не только нормы Гражданского кодекса, но и гораздо более строгие санкции Закона «О защите прав потребителей».

Согласно статье 2 Закона Украины «О банках и банковской деятельности», вклад — это средства, размещенные клиентом на договорных началах. Поскольку вы платите банку за возможность хранения и управления вашими средствами (предоставляя ему право пользоваться ими за проценты), вы автоматически становитесь потребителем услуги.

Такой статус дает вам два ключевых преимущества: право на взыскание специальной пени и освобождение от уплаты судебного сбора при подаче иска. Это значительно упрощает процесс борьбы с недобросовестными банками, которые пытаются задержать выплаты под любым предлогом.

Как работает пеня 3% за каждый день просрочки депозита

Пеня в размере 3% за каждый день просрочки предусмотрена частью пятой статьи 10 Закона «О защите прав потребителей». Это одна из самых высоких санкций в нашем законодательстве, которая в годовом измерении может достигать более 1000%. Она начисляется за каждый день, пока банк не выполняет свое обязательство по возврату средств.

Для того чтобы эта норма начала действовать, важно различать виды вкладов:

- Вклад до востребования. Просрочка начинается на следующий день после подачи заявления о выдаче средств.

- Срочный вклад. Банк обязан вернуть деньги в день окончания срока договора. Если этого не произошло — со следующего дня начисляется пеня.

Важно понимать, что уплата пени не освобождает банк от обязанности вернуть именно тело вклада и начисленные проценты. Это дополнительная мера ответственности за ненадлежащее предоставление финансовой услуги.

Применение норм Гражданского кодекса Украины

Кроме специальной пени, банк несет ответственность по статье 1058 ГК Украины, которая обязывает выплатить сумму вклада и проценты на нее. Юридически важно зафиксировать момент, когда договорные отношения трансформируются в охранные — то есть когда банк становится нарушителем.

Почему банки просят суд уменьшить размер пени

Из-за того, что 3% в день — это огромная сумма, банки часто ссылаются на статью 551 ГК Украины, пытаясь уменьшить размер неустойки. Они аргументируют это тем, что пеня значительно превышает убытки вкладчика. Однако суды становятся на сторону потребителя, если просрочка была длительной и безосновательной.

Пошаговый алгоритм взыскания средств с банка

- Проверьте договор. Убедитесь, что срок действия вклада истек и в договоре нет условий об автоматическом продлении без вашего согласия.

- Подайте письменное требование. Отправьте банку официальное заявление о возврате вклада и процентов ценным письмом с описью или вручите лично под подпись.

- Зафиксируйте отказ. Сохраните письменный ответ банка или доказательства игнорирования вашего требования в течение установленного законом срока.

- Подготовьте расчет пени. Рассчитайте 3% ежедневной пени от суммы начисленных процентов, а также 3% годовых и инфляционные потери.

- Обратитесь в суд. Подайте исковое заявление о защите прав потребителя, приложив копию договора, квитанций и вашей претензии.

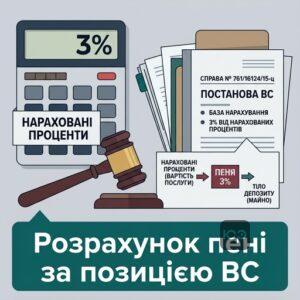

Позиция Верховного Суда относительно базы начисления пени

Самый главный нюанс в спорах с банками — это база начисления пени. Долгое время велись дискуссии: считать ли 3% от всей суммы вклада или только от процентов. Большая Палата Верховного Суда поставила точку в этом вопросе, что критически важно для успешного взыскания средств с банка через суд.

Согласно постановлению ВС по делу № 761/16124/15-ц, базой начисления пени являются проценты на сумму вклада (стоимость услуги), а не само тело депозита. Это означает, что если вы положили 100 000 грн под 10% годовых, то 3% пени будут считаться от суммы начисленных процентов, которые банк вам не выплатил.

Такой подход основан на том, что сумма вклада — это имущество клиента, которое он передал на хранение, а услугой является именно начисление дохода на это имущество. Поэтому ошибочный расчет от всей суммы вклада приведет к отказу в иске или его существенной корректировке судом.

Ограничение начисления пени после суда

Еще один важный вывод Верховного Суда по делу № 320/5115/17: если вы расторгли договор через суд, начисление «потребительской» пени 3% останавливается. После вступления решения в силу отношения перестают быть потребительскими, и дальше можно взыскивать только общие санкции.

Как мы помогаем вернуть ваш вклад с компенсацией

- Юридический анализ договора. Проверяем условия возврата вклада и наличие оснований для начисления максимальной пени.

- Досудебное урегулирование. Готовим и подаем обоснованные претензии к банку, что часто позволяет вернуть средства без суда.

- Судебное сопровождение. Представляем ваши интересы в судах всех инстанций, добиваясь взыскания тела вклада, процентов и пени.

- Отмена незаконных начислений. Имеем опыт, как, например, выигранное дело против Приватбанка относительно процентов, что помогает нам эффективно бороться с банковскими манипуляциями.

Чем отличается потребительская пеня от 3 процентов годовых

Вкладчики часто путают специальную пеню по закону о защите потребителей с общей нормой Гражданского кодекса. Важно понимать разницу, чтобы не потерять право на максимальную компенсацию.

По статье 625 ГК Украины, должник, просрочивший денежное обязательство, должен уплатить 3% годовых и инфляционные потери. Эта санкция начисляется на всю сумму долга (тело + проценты), но ее размер значительно меньше, чем «потребительская» пеня.

В иске к банку мы рекомендуем заявлять оба требования одновременно:

- 3% в день — на сумму невыплаченных процентов (как специальная санкция).

- 3% годовых — на всю сумму задолженности (как общая ответственность за просрочку денег).

Это разные правовые основания, и они не дублируют друг друга. Такой подход позволяет максимально увеличить сумму взыскания с банка.

Образец искового заявления о взыскании пени по депозиту

В [Наименование суда]

Истец: [ФИО, РНОКПП, Адрес, Тел.]

Ответчик: [Наименование банка, ЕГРПОУ, Адрес]

Цена иска: [Сумма тела + сумма процентов + пеня + 3% годовых]ИСКОВОЕ ЗАЯВЛЕНИЕ

о защите прав потребителя и взыскании средств по депозитному договору[Дата] между мной и Ответчиком был заключен договор №[Номер] банковского вклада на сумму [Сумма] под [Процент] % годовых. Срок действия договора истек [Дата].

По состоянию на [Дата] Ответчик не вернул сумму вклада и начисленные проценты в размере [Сумма процентов], чем нарушил условия договора и ст. 1058 ГК Украины. В соответствии с ч. 5 ст. 10 Закона Украины «О защите прав потребителей», за просрочку предоставления услуги исполнитель уплачивает пеню в размере 3% стоимости услуги за каждый день просрочки.

Согласно выводу Большой Палаты Верховного Суда по делу № 199/3152/20, стоимостью услуги в депозитном договоре является сумма начисленных процентов.

Расчет пени за период с [Дата] по [Дата] ([Количество дней] дней):

[Сумма процентов] * 3% * [Количество дней] = [Сумма пени, но не более суммы процентов].ПРОШУ:

1. Взыскать с [Наименование банка] в мою пользу сумму вклада [Сумма].

2. Взыскать начисленные проценты в сумме [Сумма].

3. Взыскать пеню на основании ст. 10 Закона «О защите прав потребителей» в сумме [Сумма].

4. Взыскать 3% годовых на основании ст. 625 ГК Украины в сумме [Сумма].Приложения:

1. Копия договора и квитанций о внесении средств.

2. Копия требования о возврате вклада с отметкой о получении.

3. Расчет исковых требований.[Дата] /Подпись/

Как зафиксировать просрочку и подготовить иск к банку

Для успешного взыскания пени критически важно иметь доказательства того, что вы требовали возврата средств, а банк вам отказал или проигнорировал обращение. Просрочка не всегда начинается автоматически, особенно если в договоре прописана процедура «автопролонгации».

Первым шагом должно быть письменное требование (претензия) о возврате вклада. Этот шаг важен и при наследовании банковского вклада и защите прав наследников. Его нужно подать через канцелярию банка с отметкой о получении или отправить ценным письмом с описью вложения. Именно дата получения банком этого требования станет точкой отсчета для начисления 3% пени.

В нашей практике был случай, когда банк заблокировал счет вкладчика из-за финансового мониторинга и не возвращал депозит в течение двух лет. Мы помогли клиенту не только вернуть тело вклада, но и взыскать ежедневную пеню, рассчитанную от суммы процентов за весь период задержки. Это стало возможным благодаря четкой фиксации даты первого обращения.

Риски ликвидации банка

Если банк находится в стадии ликвидации, взыскать пеню 3% через суд практически невозможно. Фонд гарантирования вкладов (ФГВФЛ) выплачивает только тело вклада и проценты, начисленные до дня введения временной администрации. Поэтому иск стоит подавать, пока банк еще работает в штатном режиме.

Вопросы о взыскании пени с банка

Можно ли получить 3% пени в день от всей суммы вклада?

Нужно ли платить судебный сбор за такой иск?

Чем отличается эта пеня от 3% годовых?

Помощь адвоката во взыскании депозита с банка

Если банк задерживает выплату вклада или ссылается на финансовый мониторинг без законных оснований, не стоит ждать. Мы поможем правильно рассчитать пеню, подготовить претензию и защитить ваши интересы в суде для полного возврата средств вместе с компенсацией.