Зміст:

Банк «Глобус» вимагає 28 000 грн: з чого все почалося

Коли банк подає до суду, перша реакція позичальника — розгубленість, особливо якщо сума позову значно перевищує реальний борг. Саме в такій ситуації опинилася наша клієнтка Катерина, коли АТ «КБ «Глобус» зажадав стягнути з неї 27 797 грн. У справі № 201/5989/23 банк намагався достроково повернути не лише тіло кредиту, а й нарахував тисячі гривень незрозумілих відсотків. Наша задача була не просто зменшити суму, а довести, що значна частина вимог банку є безпідставною.

Клієнтка взяла споживчий кредит, але згодом не змогла вчасно вносити платежі. Банк не став довго чекати і звернувся до суду з вимогою про дострокове погашення всієї суми. Ризик для Катерини був очевидним: втратити майже 28 тисяч гривень та додатково сплатити тисячі гривень судових витрат на користь банку.

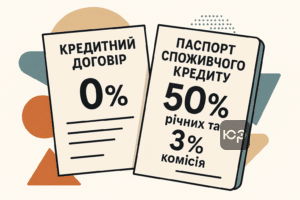

50% річних та комісія 3%: що було приховано в кредитному договорі

Аналізуючи позовні вимоги банку «Глобус», ми виявили два ключові моменти, на яких ґрунтувалася левова частка боргу. По-перше, банк нарахував понад 9 300 грн «прострочених відсотків» за ставкою 50% річних. Однак у самому кредитному договорі була вказана ставка 0,0001%. Банк посилався на «Паспорт споживчого кредиту», але, як підтвердив суд, цей документ не є невіддільною частиною договору і не може самостійно встановлювати такі жорсткі фінансові санкції.

По-друге, в договорі була закладена щомісячна комісія за «управління кредитом» у розмірі 3% від суми позики, що становило майже 1000 грн на місяць. Хоча банк ще не встиг стягнути ці платежі, вони були бомбою уповільненої дії. Згідно із Законом України «Про споживче кредитування», такі комісії за стандартні послуги є нікчемними, тобто незаконними за своєю суттю.

Два кроки захисту: відзив на позов та зустрічна вимога

Наша стратегія захисту будувалася на двох паралельних напрямах. Перший крок — підготовка обґрунтованого відзиву на позов банку. У ньому ми детально розписали, чому розрахунок заборгованості є невірним. Ми вказали на відсутність підстав для нарахування 50% річних та наголосили на порушенні процедури дострокового стягнення боргу.

Другий крок — подача зустрічного позову про визнання недійсним пункту договору про щомісячну комісію. Хоча суд згодом відмовив у задоволенні саме цієї вимоги через обрання неналежного способу захисту (адже нікчемний пункт не потрібно визнавати недійсним), цей хід мав важливе тактичне значення. Він змусив суд у мотивувальній частині рішення прямо вказати на незаконність такої комісії, що убезпечило клієнтку від подібних нарахувань у майбутньому.

Помилка банку, яка змінила хід справи

Поворотним моментом у справі стало процесуальне порушення з боку банку. Закон «Про споживче кредитування» чітко встановлює, що перед тим, як вимагати дострокового повернення всього кредиту, кредитор зобов’язаний письмово повідомити боржника про прострочення та надати йому 30 днів на усунення порушення.

Адвокати ЮРКОНСАЛТ довели, що банк «Глобус» не виконав цю вимогу належним чином. Повідомлення-вимогу було надіслано за адресою, яка не збігалася ні з адресою реєстрації, ні з фактичним місцем проживання Катерини, вказаним у документах. Через цю помилку суд визнав вимогу про дострокове стягнення всієї суми кредиту неправомірною.

Рішення суду: борг зменшено майже втричі

Розглянувши доводи сторін, Жовтневий районний суд м. Дніпропетровська ухвалив рішення на користь нашої клієнтки. Суд відмовив банку у стягненні строкової заборгованості по тілу кредиту та всіх нарахованих відсотків, які становили понад 11 000 грн.

У результаті з початкових вимог у 27 797 грн суд задовольнив лише стягнення простроченої заборгованості по тілу кредиту в розмірі 9 979 грн. Таким чином, нам вдалося захистити інтереси клієнтки та зменшити суму боргу на 17 818 грн.

Також суд суттєво зменшив суму судових витрат, які мала компенсувати наша клієнтка, стягнувши їх пропорційно до задоволеної частини позову. Це означало ще кілька тисяч гривень економії.

Чому важливо аналізувати дії банку та умови договору

Ця справа є яскравим прикладом того, що позов банку — це не вирок. Часто фінансові установи припускаються грубих помилок: як у розрахунках, так і в дотриманні процедур. Уважний аналіз кредитної документації та дій банку дозволяє знайти слабкі місця та побудувати ефективну лінію захисту.

Якщо ви зіткнулися з вимогою банку про стягнення заборгованості, не ігноруйте ситуацію. Своєчасне звернення до адвоката допоможе перевірити законність вимог, виявити приховані комісії та неправомірно нараховані відсотки, а в результаті — захистити ваші кошти та права.