Зміст:

Банк «Глобус» требует 28 000 грн: с чего все началось

Когда банк подает в суд, первая реакция заемщика — растерянность, особенно если сумма иска значительно превышает реальный долг. Именно в такой ситуации оказалась наша клиентка Екатерина, когда АО «КБ «Глобус» потребовал взыскать с нее 27 797 грн. В деле № 201/5989/23 банк пытался досрочно вернуть не только тело кредита, но и насчитал тысячи гривен непонятных процентов. Наша задача была не просто уменьшить сумму, а доказать, что значительная часть требований банка является безосновательной.

Клиентка взяла потребительский кредит, но впоследствии не смогла вовремя вносить платежи. Банк не стал долго ждать и обратился в суд с требованием о досрочном погашении всей суммы. Риск для Екатерины был очевидным: потерять почти 28 тысяч гривен и дополнительно оплатить тысячи гривен судебных расходов в пользу банка.

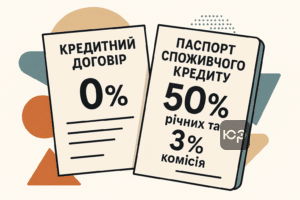

50% годовых и комиссия 3%: что было скрыто в кредитном договоре

Анализируя исковые требования банка «Глобус», мы выявили два ключевых момента, на которых основывалась львиная доля долга. Во-первых, банк начислил более 9 300 грн «просроченных процентов» по ставке 50% годовых. Однако в самом кредитном договоре была указана ставка 0,0001%. Банк ссылался на «Паспорт потребительского кредита», но, как подтвердил суд, этот документ не является неотъемлемой частью договора и не может самостоятельно устанавливать такие жесткие финансовые санкции.

Во-вторых, в договоре была заложена ежемесячная комиссия за «управление кредитом» в размере 3% от суммы займа, что составляло почти 1000 грн в месяц. Хотя банк еще не успел взыскать эти платежи, они были бомбой замедленного действия. Согласно Закону Украины «О потребительском кредитовании», такие комиссии за стандартные услуги являются ничтожными, то есть незаконными по своей сути.

Два шага защиты: отзыв на иск и встречное требование

Наша стратегия защиты строилась на двух параллельных направлениях. Первый шаг — подготовка обоснованного отзыва на иск банка. В нем мы подробно расписали, почему расчет задолженности является неверным. Мы указали на отсутствие оснований для начисления 50% годовых и отметили нарушение процедуры досрочного взыскания долга.

Второй шаг — подача встречного иска о признании недействительным пункта договора о ежемесячной комиссии. Хотя суд впоследствии отказал в удовлетворении именно этого требования из-за избрания ненадлежащего способа защиты (ведь ничтожный пункт не нужно признавать недействительным), этот ход имел важное тактическое значение. Он заставил суд в мотивировочной части решения прямо указать на незаконность такой комиссии, что обезопасило клиентку от подобных начислений в будущем.

Ошибка банка, которая изменила ход дела

Поворотным моментом в деле стало процессуальное нарушение со стороны банка. Закон «О потребительском кредитовании» четко устанавливает, что перед тем, как требовать досрочного возврата всего кредита, кредитор обязан письменно уведомить должника о просрочке и предоставить ему 30 дней на устранение нарушения.

Адвокаты ЮРКОНСАЛТ доказали, что банк «Глобус» не выполнил это требование надлежащим образом. Уведомление-требование было направлено по адресу, который не совпадал ни с адресом регистрации, ни с фактическим местом жительства Екатерины, указанным в документах. Из-за этой ошибки суд признал требование о досрочном взыскании всей суммы кредита неправомерным.

Решение суда: долг уменьшен почти втрое

Рассмотрев доводы сторон, Октябрьский районный суд г. Днепропетровска принял решение в пользу нашей клиентки. Суд отказал банку во взыскании срочной задолженности по телу кредита и всех начисленных процентов, которые составляли более 11 000 грн.

В результате из первоначальных требований в 27 797 грн суд удовлетворил только взыскание просроченной задолженности по телу кредита в размере 9 979 грн. Таким образом, нам удалось защитить интересы клиентки и уменьшить сумму долга на 17 818 грн.

Также суд существенно уменьшил сумму судебных расходов, которые должна была компенсировать наша клиентка, взыскав их пропорционально удовлетворенной части иска. Это означало еще несколько тысяч гривен экономии.

Почему важно анализировать действия банка и условия договора

Это дело является ярким примером того, что иск банка — это не приговор. Часто финансовые учреждения допускают грубые ошибки: как в расчетах, так и в соблюдении процедур. Внимательный анализ кредитной документации и действий банка позволяет найти слабые места и построить эффективную линию защиты.

Если вы столкнулись с требованием банка о взыскании задолженности, не игнорируйте ситуацию. Своевременное обращение к адвокату поможет проверить законность требований, выявить скрытые комиссии и неправомерно начисленные проценты, а в результате — защитить ваши средства и права.