Зміст:

Исковая давность по кредиту: что это и как она работает?

Исковая давность по кредиту — это четко установленный законом срок, в течение которого банк, финансовое учреждение или МФО может обратиться в суд с требованием о взыскании долга. Обычно этот срок составляет три года, но важно понимать, что существуют обстоятельства, которые могут влиять на его течение.

Отсчет срока исковой давности начинается с момента, когда кредитор узнал или должен был узнать о нарушении условий договора. Чаще всего это дата первого просроченного платежа. Если кредитный договор предусматривает ежемесячные выплаты, то для каждого отдельного платежа срок исковой давности может исчисляться отдельно.

Общий срок исковой давности в Украине определен Гражданским кодексом:

Стаття 257. Загальний строк позовної давності

Загальний строк позовної давності встановлюється тривалістю у три роки.Полная редакция статьи 257 Гражданского кодекса Украины доступна по ссылке: zakon.rada.gov.ua. Важно: стороны могут письменно увеличить этот срок в кредитном договоре, но уменьшить его по договоренности нельзя. Если возникают сомнения относительно правильности расчетов, всегда стоит обратиться за помощью адвоката в суде с банком.

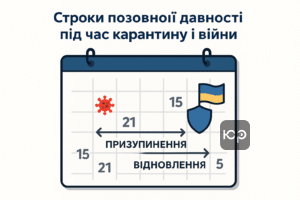

Влияние войны и карантина на сроки исковой давности

Периоды карантина и военного положения значительно повлияли на течение исковой давности. С марта 2020 года до середины 2023 года действовали нормы о приостановлении сроков исковой давности из-за карантинных ограничений. После 24 февраля 2022 года на время действия военного положения течение исковой давности также останавливалось в соответствии с п. 19 Заключительных и переходных положений Гражданского кодекса Украины.

Однако, эти временные меры завершились. Законом Украины № 3219-IX от 30 июня 2023 года, вступившим в силу 1 августа 2023 года, было восстановлено течение исковой давности, приостановленное на время действия карантина и военного положения. Полный текст закона: zakon .rada.gov.ua. Это означает, что кредиторы снова получили возможность активно обращаться в суд за взысканием долгов. Для более глубокого понимания этих изменений рекомендуем ознакомиться с нашей статьей об изменениях в законодательстве об исковой давности.

Например, если просрочка по кредиту возникла 1 июня 2022 года, и до момента остановки исковой давности истек определенный срок, то после 1 августа 2023 года отсчет этого срока возобновился. Точный расчет зависит от конкретных дат, но общая идея заключается в том, что «замороженное» время добавляется к стандартному трехлетнему сроку. В таких сложных случаях особенно ценным является обращение к адвокатам, которые имеют успешные кейсы по защите должников.

Действия, которые прерывают или возобновляют исковую давность

Срок исковой давности может быть не только остановлен, но и прерван. Это происходит, если кредитор предъявляет иск в суд, совершает определенные действия по взысканию долга, или если должник письменно признает свой долг. После таких действий отсчет срока исковой давности начинается заново, будто его и не было раньше.

Важно знать, что даже частичный платеж по кредиту или акцепт счета может быть расценен как признание долга, что приведет к обновлению срока исковой давности. Даже фиксация звонка от коллектора с требованием погашения задолженности может стать доказательством для прерывания срока, если есть соответствующие доказательства такого факта.

Как списать кредит по истечении исковой давности?

Даже если срок исковой давности истек, это не означает автоматического списания долга. Для того, чтобы суд учел пропуск срока, вы должны активно заявить об этом в суде. Судьи не применяют эту норму по собственной инициативе. Поэтому, если банк или МФО подает иск по истечении трех лет (с учетом всех возможных остановок), необходимо подать в суд соответствующее ходатайство о применении последствий истечения исковой давности. В случае успеха суд откажет в удовлетворении исковых требований.

Не игнорируйте судебные повестки и обращения кредиторов! Банки и коллекторы часто подают иски накануне истечения или уже после формального окончания срока, рассчитывая на вашу неосведомленность. Всегда проверяйте дату возникновения просрочки и учитывайте периоды остановок. Расчет сроков лучше доверить опытному юристу. Для защиты ваших прав и выяснения всех нюансов, обращайтесь за защитой от коллекторов.

Особенности исковой давности для различных типов кредитов

Хотя общий срок исковой давности для большинства потребительских кредитов составляет 3 года, существуют важные исключения, которые стоит учитывать:

- Кредиты под залог недвижимости или авто: для таких кредитов могут применяться специальные сроки, предусмотренные Гражданским процессуальным кодексом Украины (ГПК) или Хозяйственным кодексом Украины (ХКУ), в зависимости от характера правоотношений и субъектного состава.

- Ипотека и лизинг: эти виды договоров регулируются специальными нормами, в частности статьей 258 Гражданского кодекса Украины (zakon.rada.gov.ua), что может предусматривать другие сроки исковой давности.

- Договоры с продленным сроком: стороны кредитного договора имеют право по взаимному согласию (зафиксированному письменно) увеличить общий срок исковой давности.

Всегда внимательно проверяйте свой кредитный договор: если в нем указан больший срок исковой давности, чем стандартные три года, он будет считаться действующим. Чтобы избежать нюансов взыскания кредита по прошествии многих лет, следует консультироваться с юристами.

Частые вопросы и советы по исковой давности

Банк прислал исковое письмо после 3 лет — что делать? Прежде всего, проверьте расчет сроков исковой давности, учитывая периоды остановок (карантин, военное положение). Обязательно подайте в суд заявление о применении последствий истечения исковой давности. Это является ключевым для отклонения иска.

Действует ли исковая давность для коллекторов? Так, коллекторы, которые приобрели право требования по вашему кредиту, наследуют права банка или МФО, а значит, и сроки исковой давности для них остаются те же.

Что если я платил частично во время паузы? Любой частичный платеж или другое действие, свидетельствующее о признании долга, может прервать течение исковой давности. После такого платежа отсчет срока начинается заново, поэтому это нужно учитывать при расчетах.

Кредиты до 2022 года: когда крайний срок? Это зависит от точной даты возникновения просрочки и всех последующих событий (платежи, судебные обращения, периоды остановки). С учетом остановок во время карантина и военного положения, для некоторых кредитов, выданных до 2022 года, срок может истекать до 2028-2029 годов. Точный расчет является индивидуальным и требует юридической консультации.

Главный совет: Никогда не игнорируйте судебные повестки и обращения от кредиторов. Своевременная реакция и заявление об истечении исковой давности в суде — ваш шанс избежать принудительного взыскания долга.