Зміст:

Позовна давність за кредитом: що це і як вона працює?

Позовна давність по кредиту – це чітко встановлений законом строк, протягом якого банк, фінансова установа або мікрофінансова організація (МФО) може звернутися до суду з вимогою про стягнення боргу. Зазвичай цей термін становить три роки, але важливо розуміти, що існують обставини, які можуть впливати на його перебіг.

Відлік строку позовної давності розпочинається з моменту, коли кредитор дізнався або мав дізнатися про порушення умов договору. Найчастіше це дата першого простроченого платежу. Якщо кредитний договір передбачає щомісячні виплати, то для кожного окремого платежу строк позовної давності може обчислюватися окремо.

Загальний строк позовної давності в Україні визначений Цивільним кодексом:

Стаття 257. Загальний строк позовної давності

Загальний строк позовної давності встановлюється тривалістю у три роки.Повна редакція статті 257 Цивільного кодексу України доступна за посиланням: zakon.rada.gov.ua. Важливо: сторони можуть письмово збільшити цей строк у кредитному договорі, але зменшити його за домовленістю не можна. Якщо виникають сумніви щодо правильності розрахунків, завжди варто звернутися за допомогою адвоката у суді з банком.

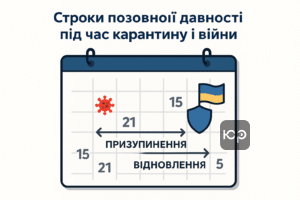

Вплив війни та карантину на строки позовної давності

Періоди карантину та воєнного стану значно вплинули на перебіг позовної давності. З березня 2020 року до середини 2023 року діяли норми про зупинення строків позовної давності через карантинні обмеження. Після 24 лютого 2022 року на час дії воєнного стану перебіг позовної давності також зупинявся відповідно до п. 19 Прикінцевих та перехідних положень Цивільного кодексу України.

Однак, ці тимчасові заходи завершилися. Законом України № 3219-IX від 30 червня 2023 року, що набрав чинності 1 серпня 2023 року, було відновлено перебіг позовної давності, припинений на час дії карантину та воєнного стану. Повний текст закону: zakon.rada.gov.ua. Це означає, що кредитори знову отримали можливість активно звертатися до суду за стягненням боргів. Для глибшого розуміння цих змін рекомендуємо ознайомитися з нашою статтею щодо змін у законодавстві про позовну давність.

Наприклад, якщо прострочення за кредитом виникло 1 червня 2022 року, і до моменту зупинки позовної давності минув певний строк, то після 1 серпня 2023 року відлік цього строку відновився. Точний розрахунок залежить від конкретних дат, але загальна ідея полягає в тому, що «заморожений» час додається до стандартного трирічного строку. У таких складних випадках особливо цінним є звернення до адвокатів, які мають успішні кейси щодо захисту боржників.

Дії, що переривають або поновлюють позовну давність

Строк позовної давності може бути не лише зупинений, а й перерваний. Це відбувається, якщо кредитор пред’являє позов до суду, вчиняє певні дії щодо стягнення боргу, або якщо боржник письмово визнає свій борг. Після таких дій відлік строку позовної давності починається заново, ніби його й не було раніше.

Важливо знати, що навіть частковий платіж за кредитом або акцепт рахунку може бути розцінений як визнання боргу, що призведе до оновлення строку позовної давності. Навіть фіксація дзвінка від колектора з вимогою погашення заборгованості може стати доказом для переривання строку, якщо є відповідні докази такого факту.

Як списати кредит після закінчення позовної давності?

Навіть якщо строк позовної давності сплив, це не означає автоматичного списання боргу. Для того, щоб суд врахував пропуск строку, ви повинні активно заявити про це в суді. Судді не застосовують цю норму за власною ініціативою. Тому, якщо банк або МФО подає позов після закінчення трьох років (з урахуванням усіх можливих зупинок), необхідно подати до суду відповідне клопотання про застосування наслідків спливу позовної давності. У разі успіху суд відмовить у задоволенні позовних вимог.

Не ігноруйте судові повістки та звернення кредиторів! Банки та колектори часто подають позови напередодні спливу або вже після формального закінчення строку, розраховуючи на вашу необізнаність. Завжди перевіряйте дату виникнення прострочення та враховуйте періоди зупинок. Розрахунок термінів краще довірити досвідченому юристу. Для захисту ваших прав та з’ясування всіх нюансів, звертайтесь за захистом від колекторів.

Особливості позовної давності для різних типів кредитів

Хоча загальний строк позовної давності для більшості споживчих кредитів становить 3 роки, існують важливі винятки, які варто враховувати:

- Кредити під заставу нерухомості або авто: для таких кредитів можуть застосовуватися спеціальні строки, передбачені Цивільним процесуальним кодексом України (ЦПК) або Господарським кодексом України (ГКУ), залежно від характеру правовідносин та суб’єктного складу.

- Іпотека та лізинг: ці види договорів регулюються спеціальними нормами, зокрема статтею 258 Цивільного кодексу України (zakon.rada.gov.ua), що може передбачати інші строки позовної давності.

- Договори з подовженим строком: сторони кредитного договору мають право за взаємною згодою (зафіксованою письмово) збільшити загальний строк позовної давності.

Завжди уважно перевіряйте свій кредитний договір: якщо в ньому зазначений більший строк позовної давності, ніж стандартні три роки, він буде вважатися чинним. Щоб уникнути нюансів стягнення кредиту після багатьох років, слід консультуватися з юристами.

Часті питання та поради щодо позовної давності

Банк надіслав позовний лист після 3 років – що робити? Насамперед, перевірте розрахунок строків позовної давності, враховуючи періоди зупинок (карантин, воєнний стан). Обов’язково подайте до суду заяву про застосування наслідків спливу позовної давності. Це є ключовим для відхилення позову.

Чи діє позовна давність для колекторів? Так, колектори, які придбали право вимоги за вашим кредитом, успадковують права банку або МФО, а отже, і строки позовної давності для них залишаються ті самі.

Що якщо я платив частково під час паузи? Будь-який частковий платіж або інша дія, що свідчить про визнання боргу, може перервати перебіг позовної давності. Після такого платежу відлік строку починається заново, тому це потрібно враховувати при розрахунках.

Кредити до 2022 року: коли крайній термін? Це залежить від точної дати виникнення прострочки та всіх подальших подій (платежі, судові звернення, періоди зупинки). З урахуванням зупинок під час карантину та воєнного стану, для деяких кредитів, виданих до 2022 року, термін може спливати до 2028-2029 років. Точний розрахунок є індивідуальним і потребує юридичної консультації.

Головна порада: Ніколи не ігноруйте судові повістки та звернення від кредиторів. Своєчасна реакція та заявлення про сплив позовної давності у суді – ваш шанс уникнути примусового стягнення боргу.