🇺🇦 Географія роботи

Офіси у Києві та Запоріжжі. Дистанційна робота з клієнтами з усіх регіонів.

Пишіть в чат або дзвоніть, знайдемо рішення для кожної ситуації!

Наследование вклада в банке — это стандартный юридический процесс, который позволяет наследникам получить денежные средства умершего родственника. Однако на практике люди часто сталкиваются с отказами финансовых учреждений выплачивать проценты или возвращать средства без дополнительных условий. Понимание своих прав и актуальной судебной практики помогает избежать финансовых потерь и защитить свои интересы перед банком.

Смерть вкладчика не прекращает действие депозитного договора, поэтому банк обязан сохранять средства и начислять проценты. Если финансовое учреждение нарушает эти правила, наследники имеют право обратиться в суд для принудительного взыскания средств. Наше бюро имеет значительный опыт в наследственных делах, включая случаи, когда клиентам достаётся наследование долгов и пределы ответственности, однако защита банковских вкладов требует отдельного подхода.

Кратко о наследовании депозитов

- Смерть не прекращает договор. Обязательство банка по начислению процентов продолжается до фактического возврата средств наследникам.

- Роль нотариуса. Поиск счетов осуществляется исключительно через официальные запросы нотариуса.

- Судебная практика. Верховный Суд стабильно защищает права наследников в спорах с банками относительно выплаты процентов.

Зміст:

Как оформить наследование банковского вклада у нотариуса

Оформить наследование вклада в банке у нотариуса можно путем подачи заявления о принятии наследства в течение шести месяцев со дня смерти вкладчика. После этого нотариус открывает наследственное дело, направляет запросы в банковские учреждения и выдает свидетельство о праве на наследство. Важным этапом в этом процессе также является налогообложение наследства: ставки и правила уплаты, которые необходимо учитывать. Этот порядок является унифицированным для всех наследников независимо от очереди или наличия завещания.

Часто возникает ситуация, когда умерший оставил завещательное распоряжение непосредственно в банке на одно лицо, но впоследствии составил общее завещание у нотариуса на другое. В таком случае закон защищает последнюю волю: более позднее завещание полностью отменяет банковское распоряжение. Также стоит учитывать обязательную долю. Например, если отец завещал весь свой банковский вклад сыну, но его нетрудоспособная вдова имеет право на обязательную долю, суд выделит ей половину от той части, которую она получила бы по закону. Помимо вкладов, наследники часто ищут возможности для переоформления других активов, таких как наследование ценных бумаг, что также входит в наследственную массу.

Как нотариус раскрывает банковскую тайну

Наследники не могут самостоятельно прийти в банк и требовать информацию о счетах умершего — это защищено банковской тайной. Единственный законный способ узнать о наличии депозитов — обратиться к нотариусу, который направляет официальный запрос в финансовое учреждение. Официальный веб-портал Министерства юстиции Украины подробно регулирует порядок взаимодействия нотариусов с банками для выявления наследственного имущества.

Особенности наследования денег на текущих счетах

Важно различать срочные депозиты и обычные карточные счета. При наследовании денег на текущих счетах проценты обычно не начисляются, поскольку это не предусмотрено договором обслуживания карты. Наследованию подлежит лишь тот фактический остаток средств, который был на счете на момент смерти клиента. Если же вас интересует наследование денег на иностранных банковских счетах, процедура будет значительно сложнее и потребует легализации документов.

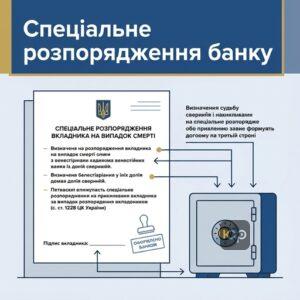

Правовая природа и требования к специальному распоряжению банка

Специальное распоряжение банка является альтернативой классическому нотариальному завещанию и позволяет вкладчику самостоятельно определить судьбу своих сбережений на случай смерти. Правовая природа этого документа зависит от формы его оформления. Если распоряжение содержится в отдельном заявлении, оно считается односторонней сделкой, а если оно включено непосредственно в договор банковского вклада — это является условием договора в пользу третьего лица.

Наследование на основании специального распоряжения в банке имеет место, если вкладчик не составлял завещание вообще или если распоряжение, совершенное после составления завещания, полностью или частично отменяет его. Наследодатель может определить одно или несколько лиц, которым перейдет право на вклад, и размер их долей. Если доли не определены, каждый из наследников получит равную часть.

Згідно з ч. 1 ст. 1228 Цивільного кодексу України: «Вкладник має право розпорядитися правом на вклад у банку (фінансовій установі) на випадок своєї смерті, склавши заповіт або зробивши відповідне розпорядження банку (фінансовій установі)...»Требования к оформлению распоряжения

В соответствии с Инструкцией НБУ № 162, специальное распоряжение должно быть оформлено письменно в форме отдельного документа или как приложение к договору банковского вклада. На нем обязательно указывается дата его составления. Документ заверяется подписью уполномоченного работника банка и хранится в деле по юридическому оформлению счета клиента. Стоит помнить, что если банк потеряет этот документ, доказывать наличие распоряжения придется через суд.

Згідно з Розділом XIV Постанови Нацбанку № 162: «Якщо заповідальне розпорядження клієнта складається у формі окремого документа, то на ньому має бути зазначена дата його складання. Цей документ засвідчується підписом уповноваженого працівника банку і зберігається в справі з юридичного оформлення рахунку.»Приоритет между завещанием и распоряжением

Закон четко регулирует конфликт между общим завещанием и банковским распоряжением. Решающим фактором является дата составления документов. Завещание, составленное после того, как было сделано распоряжение банку, полностью или частично отменяет его, если в завещании изменен выгодоприобретатель или если завещание касается всего имущества наследодателя. Наоборот, если специальное распоряжение банка совершено после составления завещания, оно изменяет наследника конкретного вклада.

Как получить депозит в наследство пошагово

- Обратитесь к нотариусу. Подайте заявление о принятии наследства в течение шести месяцев со дня смерти вкладчика для открытия наследственного дела.

- Инициируйте поиск счетов. Попросите нотариуса направить официальные запросы в банки для выявления всех открытых депозитов и текущих счетов умершего.

- Получите свидетельство о наследстве. После истечения шести месяцев получите у нотариуса свидетельство о праве на наследство на выявленные денежные средства.

- Подайте документы в банк. Обратитесь в банк со свидетельством и паспортом для фактического получения денег и начисленных процентов.

Прекращает ли смерть вкладчика обязательства банка

Смерть вкладчика не прекращает обязательство банка по договору банковского вклада. Все права и обязанности клиента, включая право требования возврата средств и начисленных процентов, в полном объеме переходят к его наследникам. Банк остается должником до момента полного расчета с наследниками.

Финансовые учреждения иногда пытаются убедить наследников, что после смерти клиента договор прекращает свое действие, а следовательно, никаких дополнительных обязательств перед наследниками не возникает. Это грубое нарушение закона. Банк остается должником, а наследник становится новым кредитором. Любые попытки банка ограничить этот переход прав являются противоправными. Официальный веб-портал Судебной власти Украины регулярно публикует обзоры дел, где суды становятся на сторону граждан в спорах с банками, отказывающимися выполнять свои обязательства.

Касаційний цивільний суд у складі Верховного Суду у справі №761/4734/24 від 11.06.2025 зазначив: «Будь-які пункти публічного договору банку про припинення нарахування відсотків або закриття рахунку у зв'язку зі смертю клієнта є нікчемними, оскільки закон чітко гарантує спадкування права на вклад.»Что происходит с публичным договором банка

Банки часто включают в свои публичные договоры условия, которыми пытаются ограничить начисление процентов или вообще прекратить действие счета после смерти клиента. Судебная практика Верховного Суда однозначно указывает, что такие пункты являются ничтожными. Клиент, подписывая договор, не может ограничить права своих будущих наследников, которые гарантированы императивными нормами гражданского законодательства. Наше дело против Приватбанка относительно отмены незаконных начислений подтверждает, что суды активно защищают права граждан от произвола банков и отменяют любые неправомерные условия договоров.

Помощь адвоката при наследовании банковских вкладов

- Анализ условий договора. Наши юристы детально изучат депозитный договор для выявления незаконных ограничений по выплате процентов.

- Взаимодействие с нотариусом. Поможем правильно сформулировать запросы в банковские учреждения для раскрытия банковской тайны и выявления счетов.

- Судебное представительство. Защитим ваши интересы в суде в случае отказа банка выплачивать проценты или при незаконном списании средств третьими лицами.

Начисление процентов на депозит после смерти вкладчика

Начисление процентов на депозит после смерти вкладчика продолжается на тех же условиях, что и при жизни клиента, до дня фактического возврата средств наследникам. Банк не имеет права самовольно прекращать начисление процентов с момента смерти владельца счета, ссылаясь на внутренние правила или условия договора.

Это один из наиболее дискуссионных вопросов в отношениях между наследниками и банками. Финучреждения часто выплачивают лишь тело депозита и проценты, начисленные до дня смерти клиента. Однако закон четко указывает на непрерывность этого процесса.

Згідно з ч. 5 ст. 1061 Цивільного кодексу України: «Проценти на банківський вклад нараховуються від дня, наступного за днем надходження вкладу до банку, до дня, який передує його поверненню вкладникові або списанню з рахунка вкладника з інших підстав.»В практике нашего бюро был случай, когда клиентка обратилась в банк для получения депозита своего умершего отца. Банк вернул только тело вклада и проценты, которые были начислены до дня смерти наследодателя, ссылаясь на то, что после смерти клиента договор прекратил действие. Наши юристы обратились в суд, и суд на основании практики Верховного Суда обязал банк выплатить проценты за весь период, поскольку обязательство банка продолжается до дня, предшествующего возврату средств наследнику.

Когда начисляется ставка по вкладу до востребования

Если срок действия депозитного договора закончился в течение шестимесячного срока оформления наследства, и договором не предусмотрено автоматическое продление (пролонгация) на новый срок, характер начислений меняется. В таком случае после окончания срока договора на сумму вклада начисляются проценты по ставке «до востребования», которая обычно является минимальной, а не по первоначальной высокой ставке.

Взыскание трех процентов годовых за просрочку

Если наследник предоставил банку свидетельство о праве на наследство, но банк задерживает выплату средств, это считается просрочкой исполнения денежного обязательства. В таком случае наследник имеет право требовать взыскания дополнительных трех процентов годовых за все время просрочки на основании статьи 625 ГК Украины.

Касаційний цивільний суд у складі Верховного Суду у справі №757/5393/17-ц від 03.10.2018 зазначив: «Навіть якщо умови договору зупиняють відсотки після смерті, затримка у виплаті депозиту спадкоємцю трактується як прострочення боргу, що змушує банк додатково платити 3% річних.»Образец искового заявления о взыскании вклада

До [Назва районного/міського суду]

Позивач: [ПІБ спадкоємця]

РНОКПП: [Номер]

Адреса реєстрації та фактичного проживання: [Адреса]

Засіб зв’язку: [Телефон, Email]Відповідач: [Повне найменування банку-відповідача]

Код ЄДРПОУ: [Код]

Юридична адреса: [Адреса банку]

Засіб зв’язку: [Телефон, Email]Ціна позову: [Сума вкладу + відсотки + 3% річних] грн

Судовий збір: [Сума] грн (на підставі ЗУ «Про захист прав споживачів» позивач звільнений від сплати)ПОЗОВНА ЗАЯВА

про стягнення грошових коштів за договором банківського вкладу в порядку спадкування, нарахованих відсотків та трьох відсотків річних[Дата] між померлим [ПІБ спадкодавця] (надалі – Спадкодавець) та Відповідачем було укладено Договір банківського вкладу № [Номер] (надалі – Договір) на суму [Сума] грн строком до [Дата].

[Дата] Спадкодавець помер. Я є спадкоємцем першої черги за законом (або за заповітом), що підтверджується Свідоцтвом про право на спадщину за законом/заповітом серії [Серія] № [Номер], виданим [Дата] приватним нотаріусом [ПІБ нотаріуса] (додаток № 3).

Я звернувся до Відповідача з вимогою виплатити суму вкладу та нараховані відсотки. Проте Відповідач виплатил лише суму тіла вкладу [або відмовив у виплаті взагалі], посилаючись на припинення нарахування відсотків з дати смерті вкладника та нарахував відсотки у заниженому розмірі.

Така відмова є незаконною. Відповідно до ч. 2 ст. 608 ЦК України зобов’язання, нерозривно пов’язане з особою боржника, припиняється його смертю. Проте зобов’язання банку з виплати вкладу та відсотків не пов’язане з особою вкладника і входить до спадкової маси на загальних підставах. Згідно з правовою позицією Верховного Суду (справа № 761/4734/24), умови публічних договорів про припинення відсотків зі смертю клієнта є нікчемними.

Крім того, оскільки Відповідач прострочив виконання грошового зобов’язання, на підставі ч. 2 ст. 625 ЦК України підлягають стягненню три проценти річних від простроченої суми, що за період з [Дата] по [Дата] становить [Сума] грн (розрахунок додається).

На підставі вищевикладеного, керуючись ст. 526, 608, 625, 1058, 1061, 1218, 1228 ЦК України, ст. 175, 177 ЦПК України, –

ПРОШУ:

1. Стягнути з [Найменування банку] на користь [ПІБ спадкоємця] заборгованість за Договором банківського вкладу № [Номер] від [Дата] у розмірі [Сума] грн, що складається з недонарахованих відсотків за вкладом у сумі [Сума] грн.

2. Стягнути з [Найменування банку] на користь [ПІБ спадкоємця] три проценти річних за несвоєчасне виконання грошового зобов’язання у сумі [Сума] грн.

3. Стягнути з Відповідача на мою користь судові витрати.Додатки:

1. Копія позовної заяви для відповідача.

2. Копія Договору банківського вкладу № [Номер].

3. Копія Свідоцтва про право на спадщину.

4. Копія звернення до банку та відповідь банку (за наявності).

5. Розрахунок заборгованості та 3% річних.[Дата] [Підпис] [ПІБ спадкоємця]

Свидетельство о праве на наследство для банка

Свидетельство о праве на наследство является единственным легитимным документом, который подтверждает право наследника требовать от банка выплаты остатков на счетах умершего. Без этого документа банк не имеет права осуществлять выплаты, за исключением случаев предоставления специального разрешения нотариуса на неотложные нужды.

Получение свидетельства — это финальный этап процедуры оформления наследства. Только после предъявления этого документа банк обязан выдать деньги. Свидетельство подтверждает не только право собственности на вклад, но и право на все начисленные по нему проценты. Подробные инструкции относительно процесса оформления наследства можно найти на ресурсе наследование права на вклад в банке.

Получение части вклада до истечения шести месяцев

По общему правилу наследство выдается после истечения шести месяцев со дня смерти наследодателя. Однако закон предусматривает исключение для неотложных нужд, например, для покрытия расходов на похороны или лечение наследодателя перед смертью. В таких случаях нотариус может выдать наследнику специальное разрешение на получение части вклада до истечения общего срока.

Згідно з ч. 1 ст. 1298 Цивільного кодексу України: «До закінчення строку на прийняття спадщини нотаріус може видати спадкоємцеві дозвіл на одержання частини вкладу спадкодавця у банку (фінансовій установі), якщо це викликано обставинами, які мають істотне значення.»Незаконное списание или выдача средств после смерти

Безосновательное списание банком средств со счета умершего клиента или их выдача посторонним лицам после его смерти являются незаконными. Банк несет полную ответственность за сохранность денег и обязан восстановить нарушенное право наследника, вернув всю сумму с процентами.

На практике случаются случаи, когда родственники, знавшие ПИН-код карты или имевшие доверенность, снимают деньги через банкомат после смерти владельца. Если банк не был официально уведомлен о смерти клиента и операция была проведена при корректном вводе ПИН-кода, финучреждение не несет ответственности за это списание. Однако, если средства были выданы постороннему лицу после уведомления о смерти или по недействительным документам, банк обязан полностью компенсировать убытки наследникам.

Згідно з ч. 1 ст. 1073 Цивільного кодексу України: «У разі безпідставного списання банком коштів з рахунка клієнта банк повинен негайно після виявлення порушення зарахувати відповідну суму на рахунок клієнта або належного отримувача, сплатити проценти та відшкодувати завдані збитки.»У нас есть успешный опыт решения подобных дел, в частности наш судебный спор с Ощадбанком о возврате средств доказал, что банк несет ответственность за несанкционированное списание денег и обязан возместить убытки клиентам в полном объеме.

Ответственность банка за выдачу денег постороннему лицу

Бывают случаи, когда мошенничество совершают сами работники банка, присваивая средства или отрицая существование депозита. Верховный Суд стоит на защите граждан: если письменная форма договора вклада соблюдена, неисполнение банком внутренних процедур является его внутренней проблемой, и банк обязан вернуть деньги наследникам. Также банк несет ответственность, если выдал средства постороннему лицу по поддельному паспорту.

Касаційний цивільний суд у складі Верховного Суду у справі №761/25536/22-ц від 29.01.2025 зазначив: «Якщо після смерті вкладника сторонні особи зняли кошти за підробленим паспортом, банк зобов’язаний повністю повернути гроші спадкоємцю, адже ідентифікація клієнта — це виключна відповідальність фінустанови.»Вопросы о наследовании депозитов

Продолжают ли начисляться проценты по депозиту после смерти вкладчика?

Что имеет более высокий приоритет: общее завещание или специальное распоряжение банка?

Какие требования к оформлению специального распоряжения непосредственно в банке?

Что делать, если банк отказывается выплачивать проценты после смерти вкладчика?

Действует ли срок исковой давности на возврат наследственного депозита и взыскание 3% годовых?

Защитите свои права на наследственный вклад с адвокатом

Если вы столкнулись с отказом банка выплачивать проценты или незаконным списанием средств со счета умершего родственника, не медлите. Наши адвокаты имеют глубокий опыт в решении споров по наследованию вклада в банке и помогут вам вернуть средства в судебном порядке.