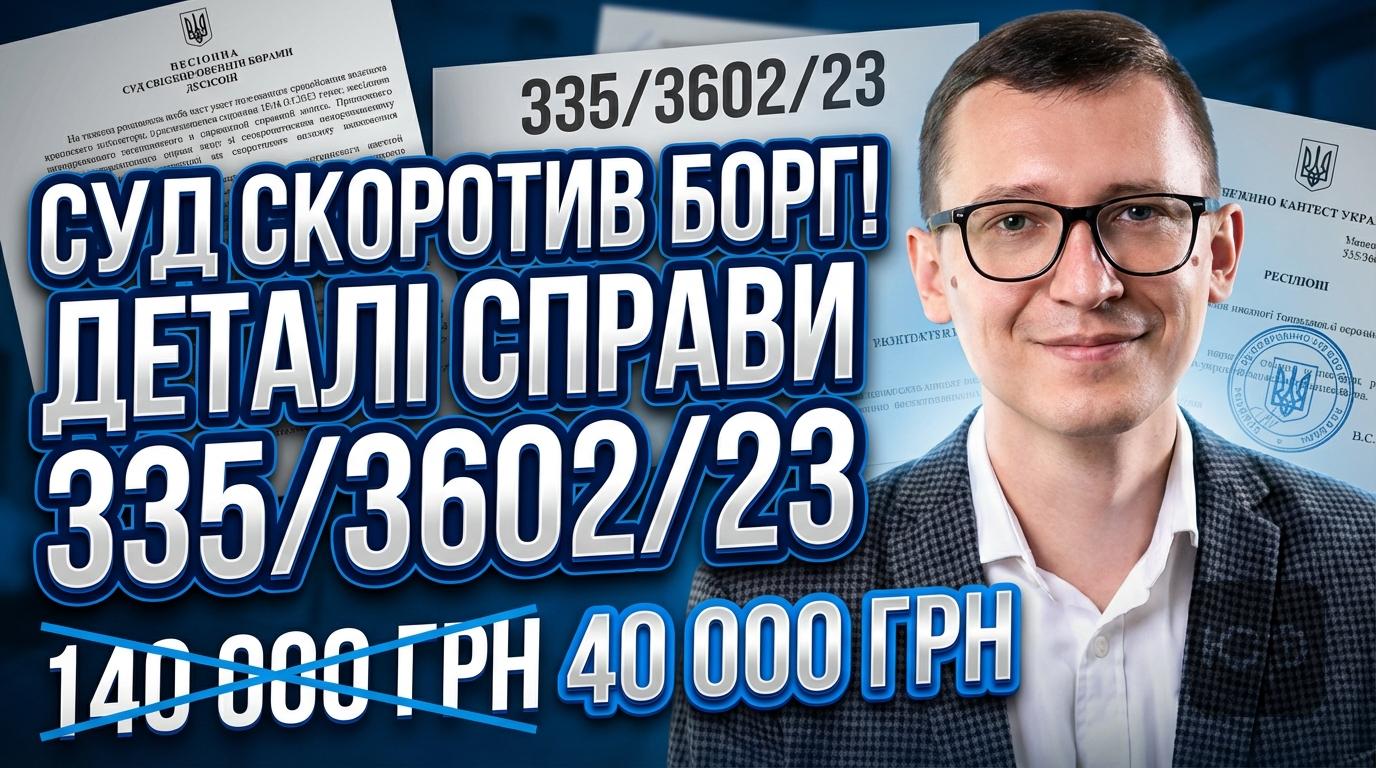

Зменшення боргу за договором позики – справжній кейс з практики

Правова реальність сьогодні така: навіть якщо борг здається величезним, не все втрачено. Справа №335/3602/23 – реальний приклад того, як суд може суттєво скоротити фінансове навантаження на позичальника. За допомогою адвокатського бюро «ЮРКОНСАЛТ» клієнту вдалося зменшити борг із 140 тисяч гривень до 40 тисяч. Все це завдяки грамотній роботі з позовними вимогами та правильному аналізу ситуації в межах чинного законодавства.

Чому суд відмовив у стягненні пені, відсотків і інфляційних втрат?

Позивач просив повернути не лише основну суму позики (40 000 грн), а ще пеню, відсотки та інфляційні втрати. Суд уважно проаналізував ситуацію і зробив простий, але ключовий висновок: відсотки після завершення строку кредитування зараховувати не можна. Клієнт сплатив усі відсотки, передбачені договором, а все, що хотіли нарахувати «заднім числом», – уже не підлягає стягненню.

Щодо пені та інфляційних – чинне законодавство (Цивільний кодекс України та спецнорми на період карантину і воєнного стану) прямо забороняє нараховувати штрафні санкції у ці періоди. Суд врахував ці зміни й відкинув незаконні вимоги.

ШУКАЄТЕ АДВОКАТА?

Дізнайтеся вартість послуги: Кредитні спори

Витратіть 1 хвилину і ми допоможемо Вам розібратися у справі.

×

Карантин та воєнний стан: як це впливає на борги

Війна і пандемія змінили правила гри. Законом встановлено: якщо борг виник у період дії карантину чи воєнного стану, боржник звільняється від відповідальності за прострочення. Не можна нараховувати пеню, штрафи, інфляційні втрати – і цей захист спрацював у справі №335/3602/23. Також ці ж правила діють ще 30 днів після закінчення таких особливих періодів!

Усе це підтверджено як прямими нормами ЦКУ, так і правовою позицією Верховного Суду, на яку посилався суд Запоріжжя.

Які висновки для боржників і кредиторів?

1. Не всі нарахування, заявлені у позові, є законними. Перевіряйте строки дії договору та обмеження, встановлені спецнормами.

Оплачуєте тільки ті відсотки, які дійсно передбачені договором та сплати яких ви не уникали;

Пеня та інфляційні втрати у період карантину чи воєнного стану не підлягають стягненню;

Кредитор має довести обґрунтованість своїх вимог – суд завжди перевіряє математику і юридичну коректність.

Як діяти, якщо кредитор вимагає більше? Наш досвід і що можна зробити

Якщо банк, МФО або навіть «знайомий» за договором позики починає «накручувати» суми — не погоджуйтесь одразу. Ключові рекомендації:

Зберігайте всі платіжні документи та розписки про сплату відсотків;

Докладно перевіряйте періоди нарахування штрафів і пені (часто вони поза законом);

Юридична підтримка ЮРКОНСАЛТ – це і консультації, і юридичний супровід боргових спорів у будь-якому регіоні. Ми реально повертаємо клієнтам спокій і гроші, прикладаючи кожному справжню індивідуальну стратегію. Залишайтесь на зв’язку, якщо потрібна допомога – працюємо для вас як онлайн, так і офлайн.