🇺🇦 Географія роботи

Офіси у Києві та Запоріжжі. Дистанційна робота з клієнтами з усіх регіонів.

Пишіть в чат або дзвоніть, знайдемо рішення для кожної ситуації!

Льготная ипотека для ВПЛ под 3% годовых за счет немецкого гранта KfW — это уникальный шанс для переселенцев получить собственный дом на чрезвычайно выгодных условиях. В отличие от других государственных ипотечных продуктов, эта программа позволяет получить финансирование с минимальным первым взносом и на длительный срок.

Однако процесс участия имеет свои подводные камни: от компьютерного отбора по принципу лотереи до жестких требований к возрасту недвижимости и платежеспособности семьи. Чтобы успешно пройти все этапы и не потерять свой шанс из-за мелких ошибок в документах, стоит детально разобраться в юридических нюансах процедуры.

Главное о льготном кредитовании переселенцев

- Кредит предоставляется под 3% годовых на срок до 30 лет.

- Минимальный собственный взнос составляет всего 6% от стоимости жилья.

- Победители программы определяются путем случайного компьютерного отбора.

- Жилье не должно быть старше 50 лет (или 35 лет после реконструкции).

Зміст:

Кто имеет право на льготный кредит KfW

Получить льготный кредит KfW могут исключительно граждане Украины, имеющие официальный статус внутренне перемещенного лица. Программа разработана специально для поддержки тех, кто потерял жилье или был вынужден покинуть свои дома из-за оккупации или боевых действий.

К членам семьи кандидата, на которых рассчитываются площадь и доход, относятся муж или жена, их несовершеннолетние дети, а также родители супругов или лица под опекой, которые проживают вместе. Важно учитывать статус членов семьи: если в семье муж имеет статус ВПЛ, а жена — нет, Держмолодежжилье все равно предоставит кредит, но расчет лимита площади и суммы делается исключительно на члена семьи со статусом ВПЛ. При этом доходы жены учитываются для подтверждения платежеспособности. Кроме возможности получить льготный кредит, законодательство предусматривает другие важные льготы и гарантии для ВПЛ, направленные на их социальную адаптацию.

В юридическом сообществе длительное время обсуждался вопрос равенства прав граждан при предоставлении таких жилищных льгот.

Касаційний адміністративний суд у складі Верховного Суду у справі №826/5221/17 від 27.11.2018 зазначив: «встановлення Кабінетом Міністрів України пільг щодо отримання житла для окремих категорій громадян, зокрема для внутрішньо переміщених осіб (ВПО)... не містить ознак дискримінації інших категорій громадян та є законним заходом соціального захисту з боку держави»Предоставление государством льгот на жилье для ВПЛ является законной мерой и не дискриминирует других граждан, что подтверждает легитимность программы.

Главным условием является отсутствие у победителя и членов его семьи собственного жилья на подконтрольной территории Украины. Жилье, которое осталось в оккупации или зоне боевых действий, не учитывается. Например, если семья ВПЛ имела собственную квартиру в Мариуполе, которая была уничтожена или осталась на оккупированной территории, это не станет препятствием для участия в программе.

Условия кредитования ВПЛ за счет немецкого гранта

Финансовые условия этой программы значительно выгоднее, чем предложения коммерческих банков или даже условия других государственных ипотечных инициатив. Льготная ипотека для ВПЛ за счет гранта KfW предусматривает фиксированную ставку 3% годовых на срок до 30 лет.

Минимальный первый взнос составляет от 6% стоимости жилья. Однако существуют жесткие ограничения по площади: нормативная площадь составляет 52,5 кв. м на семью из 1-2 человек и дополнительно 21 кв. м на каждого следующего члена семьи. При покупке жилья, площадь которого превышает установленные нормативы, заемщик обязан полностью оплатить стоимость лишних квадратных метров за свой счет в момент заключения договора. Например, если семья из 2 человек нашла квартиру площадью 62 кв. м, Держмолодежжилье согласует кредит, но стоимость «лишних» 9,5 кв. м семья оплатит самостоятельно в дополнение к обязательному первому взносу.

Эта программа значительно выгоднее в обслуживании по сравнению с программой єОселя, поскольку KfW полностью исключает уплату посреднических комиссий коммерческим банкам. Также есть ограничения по возрасту объекта недвижимости: квартира или дом должны быть введены в эксплуатацию не более чем 50 лет назад или реконструированы не более чем 35 лет назад. Если семья выберет здание, которое старше этих лимитов, Держмолодежжилье отклонит объект.

Покупая жилье в ипотеку, заемщики должны помнить об ограничениях по распоряжению имуществом. Любые действия с недвижимостью, включая вселение родственников, требуют согласия кредитора.

Велика Палата Верховного Суду у справі №361/4481/19 від 22.03.2023 зазначила: «вселення та реєстрація місця проживання особи в житловому приміщенні, яке є предметом іпотеки, після укладення договору іпотеки без дозволу іпотекодержателя (банку) є порушенням закону та умов договору»Регистрация или вселение родственников в ипотечное жилье без согласия банка является основанием для их выселения, поэтому согласовывайте все шаги с Держмолодежжильем заранее.

Пошаговый алгоритм получения льготной ипотеки

- Подайте заявление через Дію. Заполните электронную форму на портале, указав данные о составе семьи и доходах.

- Ожидайте результатов отбора. Следите за розыгрышами Держмолодежжилья, которые проводятся не реже одного раза в четыре месяца.

- Подготовьте документы. После победы у вас есть 30 дней для сбора и подачи оригиналов документов в региональное управление.

- Выберите жилье. Найдите квартиру или дом, которые соответствуют требованиям программы по площади и году ввода в эксплуатацию.

- Заключите договор. Подпишите кредитное соглашение и договор купли-продажи после согласования объекта Держмолодежжильем.

Как работает льготная ипотека для ВПЛ

Процедура получения кредита по этой программе отличается от классического банковского кредитования, поскольку отбор кандидатов происходит с помощью генератора случайных чисел. Это делает процесс прозрачным, но требует от заявителей терпения и внимательности к срокам.

Подача заявления осуществляется в электронной форме через портал Дія. После успешной проверки кандидат включается в реестр. Поданное заявление действует в течение 2 лет, и кандидат автоматически участвует во всех розыгрышах, которые проводятся при наличии средств гранта. Если за это время семья не была выбрана, происходит автоматическое исключение из реестра по истечении срока действия заявки. В таком случае необходимо подать повторное упрощенное заявление через личный кабинет Дії, чтобы сохранить возможность участия.

Важным этапом является проверка кредитной истории и платежеспособности. Программа имеет жесткое ограничение по среднемесячному доходу: остаток средств после уплаты ежемесячного платежа по кредиту не может быть меньше прожиточного минимума на каждого члена семьи. Если у кандидата обнаружат старую задолженность или проблемы с кредитной историей, Держмолодежжилье откажет. В таком случае нужно закрыть долг, обновить данные в УБКИ и пройти регистрацию повторно. Если у вас возникли проблемы с банками из-за старых долгов, помните, что юридическая защита позволяет решить даже самые сложные ситуации. Мы уже помогали клиентам защитить имущество переселенки от незаконных требований банка и снять аресты, что позволило им успешно восстановить кредитную историю для участия в государственных программах.

Также действует правило географической гибкости. Если семья выиграла в отборе, но зарегистрирована в регионе, где выдача кредитов временно приостановлена по соображениям безопасности, она имеет право обратиться в региональное отделение онлайн и согласовать покупку квартиры в более безопасном регионе Украины.

Во время регистрации на портале Дія и подачи заявки каждый кандидат дает согласие на обработку своих персональных данных и доступ к кредитной истории.

Згідно з ч. 1(a) ст. 6 GDPR: «суб'єкт даних надав згоду на обробку своїх персональних даних для однієї або кількох конкретних цілей»Этот европейский стандарт гарантирует безопасность ваших данных во время проверки платежеспособности государственными органами.

Как юристы ЮРКОНСАЛТ помогают получить льготный кредит

- Анализ документов и оценка рисков. Проверяем соответствие кандидата и членов семьи требованиям программы KfW.

- Юридический аудит недвижимости. Проверяем выбранный объект на отсутствие обременений, год ввода в эксплуатацию и юридическую чистоту.

- Сопровождение заключения сделки. Обеспечиваем юридический контроль на этапе подписания договоров в Держмолодежжилье и у нотариуса.

- Защита прав заемщиков. Помогаем урегулировать споры с финансовыми учреждениями в случае повреждения имущества или форс-мажоров.

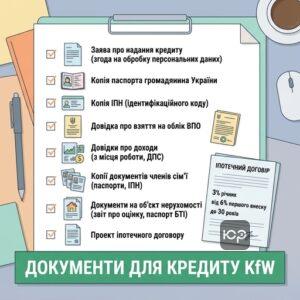

Документы для подачи в региональное управление

После того как генератор случайных чисел выбрал вашу заявку, у вас есть ровно 30 календарных дней для сбора и подачи полного пакета документов в региональное управление Держмолодежжилья. Пропуск этого срока или предоставление неполного пакета является безусловным основанием для отказа.

В базовый перечень документов входят:

- Заявление о предоставлении кредита. Заполняется непосредственно в отделении или онлайн.

- Паспорта и РНОКПП. Подаются оригиналы и копии всех членов семьи.

- Справки о доходах. Документы, подтверждающие платежеспособность (справка с работы, налоговая декларация и т. д.).

- Справки ВПЛ. Подтверждение статуса внутренне перемещенного лица для всех членов семьи.

- Предварительный договор купли-продажи. Документ на приобретение конкретного жилья, соответствующего требованиям программы.

Также необходимо предоставить выписку из Реестра вещных прав для подтверждения отсутствия другого жилья на подконтрольной территории. Обратите внимание, что финансирование программы осуществляется в пределах выделенных грантовых средств, поэтому оперативность подачи документов играет важную роль для успешного заключения сделки.

Государственные жилищные программы всегда зависят от объемов финансирования, что подтверждается судебной практикой.

Касаційний адміністративний суд у складі Верховного Суду у справі №200/5680/19-а від 11.12.2020 зазначив: «грошова компенсація за належні для отримання жилі приміщення для внутрішньо переміщених осіб... виплачується суворо в порядку черговості... та виключно за рахунок відповідних субвенцій з державного бюджету»Компенсация за жилье ВПЛ выплачивается исключительно в порядке очередности и в пределах бюджетного финансирования, поэтому задержка с подачей документов может привести к тому, что средства гранта на текущий период будут исчерпаны.

Образец заявления о приостановлении начисления платежей

В региональное управление Держмолодежжилья

Заемщика: [ФИО заемщика]

РНОКПП: [номер]

Адрес регистрации (ВПЛ): [адрес]

Адрес фактического проживания: [адрес]

Телефон: [номер]

E-mail: [адрес электронной почты]

Кредитный договор № [номер] от [дата]ЗАЯВЛЕНИЕ

о временном приостановлении начисления платежей и процентов в связи с разрушением/повреждением жильяВ соответствии с условиями Кредитного договора № [номер від дата], заключенного между мной и Государственным фондом содействия молодежному жилищному строительству, мной было приобретено жилое помещение по адресу: [полный адрес объекта недвижимости].

Сообщаю, что вследствие вооруженной агрессии Российской Федерации против Украины указанное жилое помещение было разрушено / существенно повреждено и признано непригодным для проживания. Факт повреждения/разрушения подтверждается [указать документ: Акт визуального обследования, выписка из Реестра поврежденного и уничтоженного имущества и т. п.] № [номер] от [дата].

На основании Постановления Кабинета Министров Украины № 451 от 28.04.2021 года и с целью урегулирования кредитных обязательств в связи с форс-мажорными обстоятельствами,

ПРОШУ:

1. Временно приостановить начисление платежей по погашению основного долга и процентов по Кредитному договору № [номер] от [дата] с [дата наступления события/разрушения].

2. Установить льготный период (кредитные каникулы) на срок до восстановления жилого помещения / получения государственной компенсации за уничтоженное имущество.Приложения:

1. Копия паспорта и РНОКПП заемщика.

2. Копия справки о взятии на учет ВПЛ.

3. Копия кредитного договора.

4. Копия документа, подтверждающего разрушение или повреждение недвижимого имущества.

5. Скриншот информационного сообщения о поврежденном имуществе с портала Дія.[Дата] / Подпись / [Инициалы и фамилия]

Что делать в случае разрушения кредитного жилья

Война создает значительные риски для недвижимости, и вопрос защиты заемщиков в случае уничтожения или повреждения имущества является чрезвычайно актуальным. Государство предусмотрело специальный механизм, который позволяет защитить переселенцев от двойной потери — и жилья, и денег.

В случае повреждения или уничтожения кредитного жилья вследствие вооруженной агрессии РФ, заемщик имеет право на приостановление уплаты денежного обязательства. Держмолодежжилье немедленно приостанавливает начисление платежей и процентов по кредиту на основании заявления заемщика. Замораживание действует на период восстановления дома или до момента получения заемщиком компенсации за уничтоженное имущество (например, в виде жилищного сертификата єВідновлення).

Однако существуют важные процедурные нюансы. Если разрушенное вследствие войны жилье находилось на подконтрольной Украине территории, перед подачей заявки на получение компенсации или нового кредита необходимо официально прекратить право собственности на этот объект в Государственном реестре вещных прав. Наши адвокаты неоднократно помогали клиентам урегулировать подобные споры с финансовыми учреждениями. Например, нам удалось защитить военнослужащего от незаконных требований Ощадбанка по уплате остатка кредита после продажи ипотечного имущества, что доказывает важность профессионального юридического сопровождения в форс-мажорных обстоятельствах.

Вопросы о льготном кредитовании переселенцев

Какое главное отличие программы KfW от программы єОселя?

Какие требования предъявляются к жилью по программе KfW?

Что происходит с ипотекой в случае разрушения дома из-за войны?

Нужно ли регистрироваться повторно, если я не выиграл в текущем розыгрыше?

Юридическая помощь при оформлении льготной ипотеки

Оформление льготного кредита по программе KfW требует безупречной точности в документах и тщательной проверки объекта недвижимости. Наши адвокаты помогут вам успешно пройти все этапы — от анализа кредитной истории до подписания финального договора купли-продажи.