Пільгова іпотека для ВПО під 3% річних за рахунок німецького гранту KfW — це унікальний шанс для переселенців отримати власну домівку на надзвичайно вигідних умовах. На відміну від інших державних іпотечних продуктів, ця програма дозволяє отримати фінансування з мінімальним першим внеском та на тривалий строк.

Проте процес участі має свої підводні камені: від комп’ютерного відбору за принципом лотереї до жорстких вимог щодо віку нерухомості та платоспроможності родини. Щоб успішно пройти всі етапи та не втратити свій шанс через дрібні помилки в документах, варто детально розібратися в юридичних нюансах процедури.

Головне про пільгове кредитування переселенців

- Кредит надається під 3% річних на строк до 30 років.

- Мінімальний власний внесок становить лише 6% від вартості житла.

- Переможці програми визначаються шляхом випадкового комп’ютерного відбору.

- Житло не повинно бути старшим за 50 років (або 35 років після реконструкції).

Зміст:

Хто має право на пільговий кредит KfW

Отримати пільговий кредит KfW можуть виключно громадяни України, які мають офіційний статус внутрішньо переміщеної особи. Програма розроблена спеціально для підтримки тих, хто втратив житло або змушений був покинути свої домівки через окупацію чи бойові дії.

До членів сім’ї кандидата, на яких розраховується площа та дохід, належать чоловік або дружина, їхні неповнолітні діти, а також батьки подружжя або особи під опікою, які проживають разом. Важливо враховувати статус членів родини: якщо у родині чоловік має статус ВПО, а дружина — ні, Держмолодьжитло все одно надасть кредит, але розрахунок ліміту площі та суми робиться виключно на члена родини зі статусом ВПО. При цьому доходи дружини враховуються для підтвердження платоспроможності. Окрім можливості отримати пільговий кредит, законодавство передбачає інші важливі пільги та гарантії для ВПО, спрямовані на їх соціальну адаптацію.

У юридичній спільноті тривалий час обговорювалося питання рівності прав громадян при наданні таких житлових пільг.

Касаційний адміністративний суд у складі Верховного Суду у справі №826/5221/17 від 27.11.2018 зазначив: «встановлення Кабінетом Міністрів України пільг щодо отримання житла для окремих категорій громадян, зокрема для внутрішньо переміщених осіб (ВПО)... не містить ознак дискримінації інших категорій громадян та є законним заходом соціального захисту з боку держави»Надання державою пільг на житло для ВПО є законним заходом і не дискримінує інших громадян, що підтверджує легітимність програми.

Головною умовою є відсутність у переможця та членів його сім’ї власного житла на підконтрольній території України. Житло, яке залишилося в окупації або зоні бойових дій, не враховується. Наприклад, якщо родина ВПО мала власну квартиру в Маріуполі, яка була знищена або залишилася на окупованій території, це не стане перешкодою для участі в програмі.

Умови кредитування ВПО за рахунок німецького гранту

Фінансові умови цієї програми є значно вигіднішими, ніж пропозиції комерційних банків або навіть умови інших державних іпотечних ініціатив. Пільгова іпотека для ВПО за рахунок гранту KfW передбачає фіксовану ставку 3% річних на строк до 30 років.

Мінімальний перший внесок становить від 6% вартості житла. Проте існують жорсткі обмеження щодо площі: нормативна площа становить 52,5 кв. м на сім’ю з 1-2 осіб та додатково 21 кв. м на кожного наступного члена сім’ї. При купівлі житла, площа якого перевищує встановлені нормативи, позичальник зобов’язаний повністю оплатити вартість надлишкових квадратних метрів за власний рахунок у момент укладання договору. Наприклад, якщо родина з 2 осіб знайшла квартиру площею 62 кв. м, Держмолодьжитло погодить кредит, але вартість «зайвих» 9,5 кв. м родина сплатить самостійно на додачу до обов’язкового першого внеску.

Ця програма є значно вигіднішою в обслуговуванні порівняно з програмою єОселя, оскільки KfW повністю виключає сплату посередницьких комісій комерційним банкам. Також є обмеження по віку об’єкта нерухомості: квартира або будинок мають бути прийняті в експлуатацію не більше ніж 50 років тому або реконструйовані не більше ніж 35 років тому. Якщо родина обере будівлю, яка старша за ці ліміти, Держмолодьжитло відхилить об’єкт.

Купуючи житло в іпотеку, позичальники мають пам’ятати про обмеження щодо розпорядження майном. Будь-які дії з нерухомістю, включаючи вселення родичів, потребують згоди кредитора.

Велика Палата Верховного Суду у справі №361/4481/19 від 22.03.2023 зазначила: «вселення та реєстрація місця проживання особи в житловому приміщенні, яке є предметом іпотеки, після укладення договору іпотеки без дозволу іпотекодержателя (банку) є порушенням закону та умов договору»Реєстрація чи вселення родичів в іпотечне житло без згоди банку є підставою для їх виселення, тому узгоджуйте всі кроки з Держмолодьжитлом заздалегідь.

Покроковий алгоритм отримання пільгової іпотеки

- Подайте заяву через Дія. Заповніть електронну форму на порталі, вказавши дані про склад сім’ї та доходи.

- Очікуйте результатів відбору. Слідкуйте за розіграшами Держмолодьжитла, які проводяться щонайменше раз на чотири місяці.

- Підготуйте документи. Після перемоги у вас є 30 днів для збору та подання оригіналів документів до регіонального управління.

- Оберіть житло. Знайдіть квартиру чи будинок, які відповідають вимогам програми щодо площі та року введення в експлуатацію.

- Укладіть договір. Підпишіть кредитну угоду та договір купівлі-продажу після погодження об’єкта Держмолодьжитлом.

Як працює пільгова іпотека для ВПО

Процедура отримання кредиту за цією програмою відрізняється від класичного банківського кредитування, оскільки відбір кандидатів відбувається за допомогою генератора випадкових чисел. Це робить процес прозорим, але вимагає від заявників терпіння та уважності до строків.

Подача заяви здійснюється в електронній формі через портал Дія. Після успішної перевірки кандидат включається до реєстру. Подана заява діє протягом 2 років, і кандидат автоматично бере участь у всіх розіграшах, які проводяться за наявності коштів гранту. Якщо за цей час родина не була обрана, відбувається автоматичне виключення з реєстру через закінчення терміну дії заявки. У такому разі необхідно подати повторну спрощену заяву через особистий кабінет Дія, щоб зберегти можливість участі.

Важливим етапом є перевірка кредитної історії та платоспроможності. Програма має жорстке обмеження за середньомісячним доходом: залишок коштів після сплати щомісячного платежу по кредиту не може бути меншим за прожитковий мінімум на кожного члена родини. Якщо у кандидата виявлять стару заборгованість або проблеми з кредитною історією, Держмолодьжитло відмовить. У такому випадку потрібно закрити борг, оновити дані в УБКІ та пройти реєстрацію повторно. Якщо у вас виникли проблеми з банками через старі борги, пам’ятайте, що юридичний захист дозволяє вирішити навіть найскладніші ситуації. Ми вже допомагали клієнтам захистити майно переселенки від незаконних вимог банку та зняти арешти, що дозволило їм успішно відновити кредитну історію для участі в державних програмах.

Також діє правило географічної гнучкості. Якщо родина виграла у відборі, але зареєстрована в регіоні, де видачу кредитів тимчасово призупинено з міркувань безпеки, вона має право звернутися до регіонального відділення онлайн та погодити купівлю квартири в безпечнішому регіоні України.

Під час реєстрації на порталі Дія та подачі заявки кожен кандидат надає згоду на обробку своїх персональних даних та доступ до кредитної історії.

Згідно з ч. 1(a) ст. 6 GDPR: «суб'єкт даних надав згоду на обробку своїх персональних даних для однієї або кількох конкретних цілей»Цей європейський стандарт гарантує безпеку ваших даних під час перевірки платоспроможності державними органами.

Як юристи ЮРКОНСАЛТ допомагають отримати пільговий кредит

- Аналіз документів та оцінка ризиків. Перевіряємо відповідність кандидата та членів родини вимогам програми KfW.

- Юридичний аудит нерухомості. Перевіряємо обраний об’єкт на відсутність обтяжень, рік введення в експлуатацію та юридичну чистоту.

- Супровід укладання угоди. Забезпечуємо юридичний контроль на етапі підписання договорів у Держмолодьжитлі та у нотаріуса.

- Захист прав позичальників. Допомагаємо врегулювати спори з фінансовими установами у разі пошкодження майна або форс-мажорів.

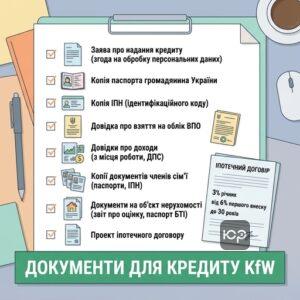

Документи для подання до регіонального управління

Після того як генератор випадкових чисел обрав вашу заявку, у вас є рівно 30 календарних днів для збору та подання повного пакета документів до регіонального управління Держмолодьжитла. Пропуск цього строку або надання неповного пакета є безумовною підставою для відмови.

До базового переліку документів належать:

- Заява про надання кредиту. Заповнюється безпосередньо у відділенні або онлайн.

- Паспорти та РНОКПП. Подаються оригінали та копії всіх членів сім’ї.

- Довідки про доходи. Документи, що підтверджують платоспроможність (довідка з роботи, податкова декларація тощо).

- Довідки ВПО. Підтвердження статусу внутрішньо переміщеної особи для всіх членів родини.

- Попередній договір купівлі-продажу. Документ на придбання конкретного житла, яке відповідає вимогам програми.

Також необхідно надати витяг з Реєстру речових прав для підтвердження відсутності іншого житла на підконтрольній території. Зверніть увагу, що фінансування програми здійснюється в межах виділених грантових коштів, тому оперативність подання документів грає важливу роль для успішного укладення угоди.

Державні житлові програми завжди залежать від обсягів фінансування, що підтверджується судовою практикою.

Касаційний адміністративний суд у складі Верховного Суду у справі №200/5680/19-а від 11.12.2020 зазначив: «грошова компенсація за належні для отримання жилі приміщення для внутрішньо переміщених осіб... виплачується суворо в порядку черговості... та виключно за рахунок відповідних субвенцій з державного бюджету»Компенсація за житло ВПО виплачується виключно в порядку черговості та в межах бюджетного фінансування, тому затримка з поданням документів може призвести до того, що кошти гранту на поточний період будуть вичерпані.

Зразок заяви про призупинення нарахування платежів

До регіонального управління Держмолодьжитла

Позичальника: [ПІБ позичальника]

РНОКПП: [номер]

Адреса реєстрації (ВПО): [адреса]

Адреса фактичного проживання: [адреса]

Телефон: [номер]

E-mail: [адреса електронної пошти]

Кредитний договір № [номер] від [дата]

ЗАЯВА

про тимчасове зупинення нарахування платежів та відсотків у зв’язку з руйнуванням/пошкодженням житла

Відповідно до умов Кредитного договору № [номер від дата], укладеного між мною та Державним фондом сприяння молодіжному житловому будівництву, мною було придбано житлове приміщення за адресою: [повна адреса об’єкта нерухомості].

Повідомляю, що внаслідок збройної агресії Російської Федерації проти України зазначене житлове приміщення було зруйноване / суттєво пошкоджене та визнане непридатним для проживання. Факт пошкодження/руйнування підтверджується [вказати документ: Акт візуального обстеження, витяг з Реєстру пошкодженого та знищеного майна тощо] № [номер] від [дата].

На підставі Постанови Кабінету Міністрів України № 451 від 28.04.2021 року та з метою врегулювання кредитних зобов’язань у зв’язку з форс-мажорними обставинами,

ПРОШУ:

1. Тимчасово зупинити нарахування платежів з погашення основного боргу та відсотків за Кредитним договором № [номер] від [дата] з [дата настання події/руйнування].

2. Встановити пільговий період (кредитні канікули) на термін до відновлення житлового приміщення / отримання державної компенсації за знищене майно.

Додатки:

1. Копія паспорта та РНОКПП позичальника.

2. Копія довідки про взяття на облік ВПО.

3. Копія кредитного договору.

4. Копія документа, що підтверджує руйнування або пошкодження нерухомого майна.

5. Скриншот інформаційного повідомлення про пошкоджене майно з порталу Дія.

[Дата] / Підпис / [Ініціали та прізвище]

Що робити у разі руйнування кредитного житла

Війна створює значні ризики для нерухомості, і питання захисту позичальників у разі знищення або пошкодження майна є надзвичайно актуальним. Держава передбачила спеціальний механізм, який дозволяє захистити переселенців від подвійної втрати — і житла, і грошей.

У разі пошкодження або знищення кредитного житла внаслідок збройної агресії РФ, позичальник має право на призупинення сплати грошового зобов’язання. Держмолодьжитло негайно призупиняє нарахування платежів та відсотків за кредитом на підставі заяви позичальника. Заморожування діє на період відновлення будинку або до моменту отримання позичальником компенсації за знищене майно (наприклад, у вигляді житлового сертифіката єВідновлення).

Проте існують важливі процедурні нюанси. Якщо зруйноване внаслідок війни житло знаходилося на підконтрольній Україні території, перед подачею заявки на отримання компенсації або нового кредиту необхідно офіційно припинити право власності на цей об’єкт у Державному реєстрі речових прав. Наші адвокати неодноразово допомагали клієнтам врегулювати подібні суперечки з фінансовими установами. Наприклад, нам вдалося захистити військовослужбовця від незаконних вимог Ощадбанку щодо сплати залишку кредиту після продажу іпотечного майна, що доводить важливість професійного юридичного супроводу у форс-мажорних обставинах.

Питання про пільгове кредитування переселенців

Яка головна відмінність програми KfW від програми єОселя?

Які вимоги висуваються до житла за програмою KfW?

Що відбувається з іпотекою у разі руйнування будинку через війну?

Чи потрібно повторно реєструватися якщо я не виграв у поточному розіграші?

Юридична допомога при оформленні пільгової іпотеки

Оформлення пільгового кредиту за програмою KfW потребує бездоганної точності в документах та ретельної перевірки об’єкта нерухомості. Наші адвокати допоможуть вам успішно пройти всі етапи — від аналізу кредитної історії до підписання фінального договору купівлі-продажу.