Стягнення пені з банку за депозит — це законний інструмент захисту прав вкладника, який дозволяє отримати значну компенсацію за кожен день затримки виплати коштів. Коли фінансова установа не повертає вклад вчасно, вона автоматично порушує не лише умови договору, а й законодавство про захист прав споживачів.

Головна складність полягає у правильному розрахунку позовних вимог. Багато хто намагається нарахувати пеню на всю суму депозиту, що стає причиною відмов у судах. Щоб перетворити прострочення на реальні гроші, потрібно чітко розуміти межі відповідальності банку та актуальну позицію Верховного Суду.

Коротко про стягнення пені за депозит

- Вкладник має право на пеню 3% за кожен день прострочення виплати.

- Базою для нарахування пені є лише сума відсотків, а не все тіло вкладу.

- Позов про захист прав споживача не потребує сплати судового збору.

- Судове розірвання договору припиняє нарахування щоденної пені 3%.

Зміст:

Правовий статус вкладника як споживача фінансових послуг

Вкладник за договором банківського вкладу є споживачем фінансових послуг, а банк — їх виконавцем. Це фундаментальне твердження, яке дозволяє застосовувати до відносин з банком не лише норми Цивільного кодексу, а й набагато суворіші санкції Закону «Про захист прав споживачів».

Згідно зі статтею 2 Закону України «Про банки і банківську діяльність», вклад — це кошти, розміщені клієнтом на договірних засадах. Оскільки ви платите банку за можливість зберігання та управління вашими коштами (шляхом надання йому права користуватися ними за відсотки), ви автоматично стаєте споживачем послуги.

Такий статус дає вам дві ключові переваги: право на стягнення спеціальної пені та звільнення від сплати судового збору при поданні позову. Це значно спрощує процес боротьби з недобросовісними банками, які намагаються затримати виплати під будь-яким приводом.

Як працює пеня 3% за кожен день прострочення депозиту

Пеня у розмірі 3% за кожен день прострочення передбачена частиною п’ятою статті 10 Закону «Про захист прав споживачів». Це одна з найвищих санкцій у нашому законодавстві, яка в річному вимірі може сягати понад 1000%. Вона нараховується за кожен день, поки банк не виконує своє зобов’язання з повернення коштів.

Для того, щоб ця норма почала діяти, важливо розрізняти види вкладів:

- Вклад на вимогу. Прострочення починається наступного дня після подання заяви про видачу коштів.

- Строковий вклад. Банк зобов’язаний повернути гроші в день закінчення строку договору. Якщо цього не сталося — з наступного дня нараховується пеня.

Важливо розуміти, що сплата пені не звільняє банк від обов’язку повернути саме тіло вкладу та нараховані відсотки. Це додаткова міра відповідальності за неналежне надання фінансової послуги.

Застосування норм Цивільного кодексу України

Окрім спеціальної пені, банк несе відповідальність за статтею 1058 ЦК України, яка зобов’язує виплатити суму вкладу та проценти на неї. Юридично важливо зафіксувати момент, коли договірні відносини трансформуються в охоронні — тобто коли банк стає порушником.

Чому банки просять суд зменшити розмір пені

Через те, що 3% на день — це величезна сума, банки часто посилаються на статтю 551 ЦК України, намагаючись зменшити розмір неустойки. Вони аргументують це тим, що пеня значно перевищує збитки вкладника. Проте суди стають на бік споживача, якщо прострочення було тривалим і безпідставним.

Покроковий алгоритм стягнення коштів з банку

- Перевірте договір. Переконайтеся, що строк дії вкладу закінчився і в договорі немає умов про автоматичне продовження без вашої згоди.

- Подайте письмову вимогу. Надішліть банку офіційну заяву про повернення вкладу та відсотків цінним листом з описом або вручіть особисто під підпис.

- Зафіксуйте відмову. Збережіть письмову відповідь банку або докази ігнорування вашої вимоги протягом встановленого законом строку.

- Підготуйте розрахунок пені. Розрахуйте 3% щоденної пені від суми нарахованих відсотків, а також 3% річних та інфляційні втрати.

- Зверніться до суду. Подайте позовну заяву про захист прав споживача, додавши копію договору, квитанцій та вашої претензії.

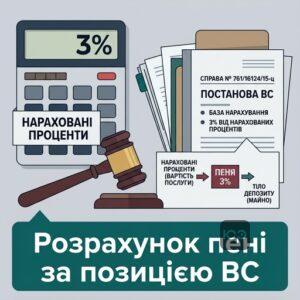

Позиція Верховного Суду щодо бази нарахування пені

Найголовніший нюанс у спорах з банками — це база нарахування пені. Довгий час точилися дискусії: чи рахувати 3% від усієї суми вкладу, чи лише від відсотків. Велика Палата Верховного Суду поставила крапку в цьому питанні, що критично важливо для успішного стягнути кошти з банку через суд.

Згідно з постановою ВС у справі № 761/16124/15-ц, базою нарахування пені є проценти на суму вкладу (вартість послуги), а не саме тіло депозиту. Це означає, що якщо ви поклали 100 000 грн під 10% річних, то 3% пені будуть рахуватися від суми нарахованих відсотків, які банк вам не виплатив.

Такий підхід ґрунтується на тому, що сума вкладу — це майно клієнта, яке він передав на зберігання, а послугою є саме нарахування доходу на це майно. Тому помилковий розрахунок від усієї суми вкладу призведе до відмови в позові або його суттєвого коригування судом.

Обмеження нарахування пені після суду

Ще один важливий висновок Верховного Суду у справі № 320/5115/17: якщо ви розірвали договір через суд, нарахування «споживчої» пені 3% зупиняється. Після набрання рішенням сили відносини перестають бути споживчими, і далі можна стягувати лише загальні санкції.

Як ми допомагаємо повернути ваш вклад з компенсацією

- Юридичний аналіз договору. Перевіряємо умови повернення вкладу та наявність підстав для нарахування максимальної пені.

- Досудове врегулювання. Готуємо та подаємо обґрунтовані претензії до банку, що часто дозволяє повернути кошти без суду.

- Судовий супровід. Представляємо ваші інтереси в судах усіх інстанцій, домагаючись стягнення тіла вкладу, відсотків та пені.

- Скасування незаконних нарахувань. Маємо досвід, як-от виграна справа проти Приватбанку щодо відсотків, що допомагає нам ефективно боротися з банківськими маніпуляціями.

Чим відрізняється споживча пеня від 3 відсотків річних

Вкладники часто плутають спеціальну пеню за законом про захист споживачів із загальною нормою Цивільного кодексу. Важливо розуміти різницю, щоб не втратити право на максимальну компенсацію.

За статтею 625 ЦК України, боржник, який прострочив грошове зобов’язання, має сплатити 3% річних та інфляційні втрати. Ця санкція нараховується на всю суму боргу (тіло + відсотки), але її розмір значно менший за «споживчу» пеню.

У позові до банку ми рекомендуємо заявляти обидві вимоги одночасно:

- 3% щоденно — на суму невиплачених відсотків (як спеціальна санкція).

- 3% річних — на всю суму заборгованості (як загальна відповідальність за прострочення грошей).

Це різні правові підстави, і вони не дублюють одна одну. Такий підхід дозволяє максимально збільшити суму стягнення з банку.

Зразок позовної заяви про стягнення пені за депозит

До [Назва суду]

Позивач: [ПІБ, РНОКПП, Адреса, Тел.]

Відповідач: [Назва банку, ЄДРПОУ, Адреса]

Ціна позову: [Сума тіла + сума відсотків + пеня + 3% річних]

ПОЗОВНА ЗАЯВА

про захист прав споживача та стягнення коштів за депозитним договором

[Дата] між мною та Відповідачем було укладено договір №[Номер] банківського вкладу на суму [Сума] під [Відсоток] % річних. Термін дії договору закінчився [Дата].

Станом на [Дата] Відповідач не повернув суму вкладу та нараховані відсотки у розмірі [Сума відсотків], чим порушив умови договору та ст. 1058 ЦК України. Відповідно до ч. 5 ст. 10 Закону України «Про захист прав споживачів», за прострочення надання послуги виконавець сплачує пеню у розмірі 3% вартості послуги за кожен день прострочення.

Згідно з висновком Великої Палати Верховного Суду у справі № 199/3152/20, вартістю послуги у депозитному договорі є сума нарахованих відсотків.

Розрахунок пені за період з [Дата] по [Дата] ([Кількість днів] днів):

[Сума відсотків] * 3% * [Кількість днів] = [Сума пені, але не більше суми відсотків].

ПРОШУ:

1. Стягнути з [Назва банку] на мою користь суму вкладу [Сума].

2. Стягнути нараховані відсотки у сумі [Сума].

3. Стягнути пеню на підставі ст. 10 Закону «Про захист прав споживачів» у сумі [Сума].

4. Стягнути 3% річних на підставі ст. 625 ЦК України у сумі [Сума].

Додатки:

1. Копія договору та квитанцій про внесення коштів.

2. Копія вимоги про повернення вкладу з відміткою про отримання.

3. Розрахунок позовних вимог.

[Дата] /Підпис/

Як зафіксувати прострочення та підготувати позов до банку

Для успішного стягнення пені критично важливо мати докази того, що ви вимагали повернення коштів, а банк вам відмовив або проігнорував звернення. Прострочення не завжди починається автоматично, особливо якщо в договорі прописана процедура «автопролонгації».

Першим кроком має бути письмова вимога (претензія) про повернення вкладу. Її потрібно подати через канцелярію банку з відміткою про отримання або надіслати цінним листом з описом вкладення. Саме дата отримання банком цієї вимоги стане точкою відліку для нарахування 3% пені.

У нашій практиці був випадок, коли банк заблокував рахунок вкладника через фінансовий моніторинг і не повертав депозит протягом двох років. Ми допомогли клієнту не лише повернути тіло вкладу, а й стягнути щоденну пеню, розраховану від суми відсотків за весь період затримки. Це стало можливо завдяки чіткій фіксації дати першого звернення.

Ризики ліквідації банку

Якщо банк перебуває у стадії ліквідації, стягнути пеню 3% через суд практично неможливо. Фонд гарантування вкладів (ФГВФО) виплачує лише тіло вкладу та відсотки, нараховані до дня введення тимчасової адміністрації. Тому позов варто подавати, поки банк ще працює в штатному режимі.

Питання про стягнення пені з банку

Чи можна отримати 3% пені за день від усієї суми вкладу?

Чи потрібно платити судовий збір за такий позов?

Чим відрізняється ця пеня від 3% річних?

Допомога адвоката у стягненні депозиту з банку

Якщо банк затримує виплату вкладу або посилається на фінансовий моніторинг без законних підстав, не варто чекати. Ми допоможемо правильно розрахувати пеню, підготувати претензію та захистити ваші інтереси в суді для повного повернення коштів разом із компенсацією.