🇺🇦 Географія роботи

Офіси у Києві та Запоріжжі. Дистанційна робота з клієнтами з усіх регіонів.

Пишіть в чат або дзвоніть, знайдемо рішення для кожної ситуації!

Минимальное налоговое обязательство на землю является обязательным платежом, который определяет минимальную сумму налогов для владельцев и пользователей сельскохозяйственных угодий. Этот инструмент призван вывести аграрный сектор из тени, однако он часто создает дополнительные финансовые вызовы для обычных граждан.

Многие владельцы паев даже не догадываются о существовании этого налогового минимума, пока не получают официальное уведомление от налоговой службы. Неправильный расчет или игнорирование требований может привести к штрафам, поэтому важно разобраться в формулах и льготах.

Главное о минимальном налоговом обязательстве

- Это не новый налог. МПЗ является минимальным порогом, и вы платите только разницу, если реальные налоги меньше лимита.

- Официальная аренда спасает. Если земля официально арендована, обязанность уплаты автоматически переходит на арендатора.

- Военные льготы действуют. Участки на оккупированных территориях и в зонах активных боевых действий полностью освобождены от начислений.

Зміст:

Что такое минимальное налоговое обязательство на землю

Минимальное налоговое обязательство (МНО) — это не дополнительный фиксированный платеж, а налоговый минимум, который должен приносить каждый гектар сельскохозяйственной земли. Вы платите только положительную разницу между рассчитанным МНО и суммой налогов, которые уже уплатили за год (земельный налог, НДФЛ, единый налог и т. д.).

То есть, если сумма фактически уплаченных вами налогов превышает рассчитанный лимит, доплачивать ничего не нужно. Этот механизм направлен на то, чтобы каждый владелец или пользователь земли платил хотя бы минимальный порог налоговых поступлений в бюджет громады.

Згідно з підпунктом 14.1.114-2 пункту 14.1 статті 14 Податкового кодексу України: «мінімальне податкове зобов’язання - мінімальна величина податкового зобов’язання із сплати податків, зборів, платежів, пов’язаних з виробництвом та реалізацією власної сільськогосподарської продукції та/або з власністю та/або користуванням...»Если земельный участок передан в пользование по договору эмфитевзиса, обязанность расчета и уплаты МНО полностью возлагается на землепользователя, а не на владельца участка. Это важное правило помогает избежать двойного налогообложения и четко разделить ответственность между сторонами договора.

Кто платит минимальное налоговое обязательство за земельный пай

Обязанность уплаты МНО зависит от юридического статуса пользования участком. Если земля находится в вашей собственности и вы не передали ее в официальную аренду, плательщиком являетесь вы; если же заключен официальный договор, налог платит арендатор.

Часто возникают ситуации, когда владелец пая устно договаривается с местным фермером об обработке земли, не регистрируя договор аренды в Реестре вещных прав. В таком случае налоговая служба начислит МНО непосредственно владельцу пая, и ему придется самостоятельно уплачивать налог, поскольку юридически он остается единственным плательщиком.

Также существуют нюансы для физических лиц — предпринимателей. Например, если ФОП второй группы использует свой участок сельхозугодий для выращивания овощей, но не имеет зарегистрированного аграрного КВЭД, налоговая направит уведомление как физическому лицу. Тогда ФОП вынужден платить МНО по процедуре для обычных граждан, поскольку его предпринимательская деятельность официально не связана с сельским хозяйством.

Для защиты своих интересов и решения судебных споров по земле стоит обращаться к профильным юристам, которые помогут обжаловать неправомерные начисления.

Как обжаловать ошибочное начисление МНО

- Получите НУР. Дождитесь официального налогового уведомления-решения с расчетом МНО от налоговой службы.

- Проверьте данные. Сверьте площадь участка, его НГО и период владения с помощью государственных реестров.

- Подготовьте доказательства. Соберите документы, подтверждающие официальную аренду, расположение в пределах села или пребывание в зоне боевых действий.

- Подайте заявление. В течение 30 дней отправьте письменное заявление о сверке данных в налоговый орган по месту своей регистрации.

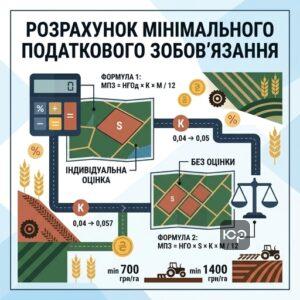

Как рассчитать минимальное налоговое обязательство на землю

Расчет МНО базируется на нормативной денежной оценке (НДО) земельного участка, его площади и специальном коэффициенте. В зависимости от того, проведена ли индивидуальная оценка земли, применяется одна из двух законодательных формул.

Відповідно до статті 38-1.1 Податкового кодексу України: «МПЗ щодо земельної ділянки, нормативна грошова оцінка якої проведена, обчислюється за формулою: МПЗ = НГОд х К х М / 12... МПЗ щодо земельної ділянки, нормативна грошова оцінка якої не проведена, обчислюється за формулою: МПЗ = НГО х S х К х М / 12...»Временно, за отчетные годы коэффициент «К» применяется со значением 0,04. При определении обязательства за следующие годы коэффициент составляет 0,05, а впоследствии — 0,057. Кроме того, во время военного положения сумма МНО не может быть меньше 700 грн с 1 гектара, а для участков, где пашня составляет не менее 50% – 1400 грн с 1 гектара.

Чтобы узнать точную оценку вашего участка, можно использовать Электронные сервисы Госгеокадастра Украины, где доступен заказ выписки о НГО.

Расчет МНО для участков с проведенной оценкой

Формула имеет вид: МНО = НГОд x К x М / 12.

В этой формуле НГОд — это нормативная денежная оценка участка с учетом коэффициента индексации, К — коэффициент (0,04 или 0,05), а М — количество месяцев владения землей в отчетном году. Если вы владели землей весь год, показатель М равен 12.

Например, если фермер приобрел участок в сентябре отчетного года, налоговая может ошибочно направить НУР с расчетом за весь год. После подачи заявления на сверку и предоставления документов начисление корректируется пропорционально фактическим 4 месяцам владения.

Расчет МНО для земель без денежной оценки

Формула имеет вид: МНО = НГО x S x К x М / 12.

Здесь используется НГО — нормативная денежная оценка 1 гектара пашни по области, а S — площадь вашего участка в гектарах. Остальные показатели рассчитываются аналогично.

Рассмотрим практический пример уменьшения МНО на сумму уплаченных налогов. Владелец участка уплатил в течение года земельный налог и НДФЛ на сумму 2500 грн. Рассчитанное МНО для его участка составило 2300 грн. Поскольку сумма фактически уплаченных налогов превысила МНО, его итоговое обязательство к уплате составило 0 грн.

Помощь адвоката по земельным вопросам в спорах по МНО

- Анализ начислений. Детально проверим законность направленного налогового уведомления-решения и правильность примененных формул.

- Подготовка документов. Сформируем полный пакет доказательств, включая выписки о НГО, договоры аренды и решения о консервации земель.

- Представительство в ГНС. Подготовим и подадим заявление о сверке данных, проведем переговоры с налоговыми инспекторами для отмены ошибочных начислений.

- Судебная защита. В случае отказа налоговой обжалуем противоправное решение в судебном порядке.

Кто полностью освобождается от минимального налогового обязательства

Законодательство определяет четкие категории земель и субъектов, для которых МНО вообще не начисляется. Это позволяет избежать чрезмерной налоговой нагрузки на некоммерческие земли и приусадебные участки граждан.

Згідно зі статтею 38-1.2 Податкового кодексу України: «Мінімальне податкове зобов’язання не визначається для: земельних ділянок, що використовуються дачними (дачно-будівельними) та садівничими (городницькими) кооперативами... земель запасу... земельних ділянок, віднесених до сільськогосподарських угідь, які належать фізичним особам на праві власності... та станом на 1 січня 2022 року знаходилися у межах населених пунктів»Важно помнить, что земельные участки в пределах населенных пунктов освобождены от МНО только при условии, что они принадлежали физлицу по состоянию на 1 января 2022 года. Для новых участков, оформленных позже, действуют общие правила.

Также возникают ситуации с невостребованными паями. Если гражданка получила в наследство такую земельную долю, а сельсовет временно сдал ее в аренду третьему лицу, налоговая может ошибочно начислить МНО наследнице. После предоставления документов, подтверждающих статус невостребованного пая, обязанность уплаты переходит к фактическому арендатору.

Образец заявления о проведении сверки данных по МНО

До [Название территориального органа ГНС]

[Адрес налогового органа]Налогоплательщик: [Фамилия, Имя, Отчество]

РНОКПП: [Ваш налоговый номер]

Адрес регистрации: [Ваш почтовый адрес]

Телефон: [Номер телефона]

E-mail: [Электронный адрес]ЗАЯВЛЕНИЕ

о проведении сверки данных по минимальному налоговому обязательствуЯ, [ФИО], являюсь владельцем (пользователем) земельного участка (доли/пая) площадью [Площадь] га, кадастровый номер [Номер], расположенного по адресу: [Адрес или место расположения участка].

[Дата получения] года мной было получено налоговое уведомление-решение (НУР) № [Номер НУР] от [Дата НУР], согласно которому мне определена сумма минимального налогового обязательства (МНО) за [Отчетный год] год в размере [Сумма] грн.

Я не согласен с определенной суммой МНО и/или рассчитанным годовым налоговым обязательством по следующим причинам:

[Указать причину, например:

— земельный участок находится в официальной аренде согласно зарегистрированному договору № от (прилагается);

— земельный участок по состоянию на 1 января 2022 года расположен в пределах населенного пункта;

— земельный участок находился в моей собственности неполный год (с по отчетного года);

— участок находится на территории активных боевых действий / временно оккупированной территории согласно Приказу № 309].Руководствуясь подпунктом 170.14.6 пункта 170.14 статьи 170 Налогового кодекса Украины, прошу провести сверку данных, использованных для расчета суммы МНО, и отменить (или изменить) вышеуказанное налоговое уведомление-решение.

Приложения:

1. Копия налогового уведомления-решения № от.

2. Копия документа, подтверждающего право собственности или пользования.

3. [Копия договора аренды / Выписка о границах населенного пункта / Справка о консервации или минировании].[Дата] /Подпись/ [Инициалы и фамилия]

Льготы по МНО во время военного положения

На период действия военного положения государство ввело существенные налоговые льготы для территорий, пострадавших от боевых действий или оккупации. На этих землях общее минимальное налоговое обязательство временно не начисляется и не уплачивается.

Відповідно до пункту 69.15 підрозділу 10 розділу ХХ Податкового кодексу України: «не нараховується та не сплачується загальне мінімальне податкове зобов'язання за земельні ділянки, земельні частки (паї), що розташовані на територіях активних бойових дій або на тимчасово окупованих Російською Федерацією територіях України... також земельні ділянки, що перебувають у консервації, або забруднені вибухонебезпечними предметами...»Эти правила действуют параллельно с другими государственными преференциями, подробнее о которых рассказывает плата за землю во время военного положения. В случае возникновения сложностей с подтверждением прав на землю своевременное оформление права собственности на земельный участок поможет избежать споров с налоговыми органами.

Рассмотрим случаи с консервацией земель и оккупацией. Если участок гражданина оказался под оккупацией, а налоговая ошибочно направила требование об уплате МНО, начисление отменяется после подачи жалобы и копии Приказа № 309. Аналогично, если земля официально законсервирована из-за истощения почв, владелец должен предоставить копию решения местного совета об утверждении проекта консервации.

Стоит учитывать статус зон возможных боевых действий. Они не имеют полного освобождения от МНО (в отличие от оккупированных или зон активных действий). Однако для них отменено требование минимальной планки в 700/1400 грн с гектара, и расчет должен идти по стандартной формуле.

При подаче документов в электронном виде стоит помнить о правовой позиции высших инстанций. В частности, Supreme Court у справі № L-12345 від 27.10.2023 зазначив: «The court held that a digital signature on an electronic document satisfies the requirement for a written signature under the statute of frauds, provided there is clear intent to sign.» Электронная подпись имеет такую же юридическую силу, как и собственноручная, поэтому заявления о сверке МНО можно подавать дистанционно через кабинет налогоплательщика.

Вопросы о минимальном налоговом обязательстве

Что такое минимальное налоговое обязательство (МНО) простыми словами?

Кто платит МНО — владелец земли или тот, кто ее арендует?

Какие участки полностью освобождены от уплаты МНО?

Что делать, если налоговая начислила слишком большую сумму или допустила ошибку?

Защитите свои права в спорах по МНО

Налоговые органы часто допускают ошибки при начислении минимального налогового обязательства, игнорируя военные льготы или официальные договоры аренды. Наши адвокаты помогут разобраться в вашей ситуации, провести сверку с ГНС и защитить ваши интересы.