Договір фінансового лізингу — це ефективна альтернатива кредиту, яка дозволяє отримати майно у користування з подальшим правом викупу. На відміну від звичайної оренди, лізинг передбачає, що після сплати всіх платежів право власності на автомобіль, техніку чи обладнання переходить до клієнта.

Розуміння юридичних нюансів цього договору допомагає уникнути прихованих комісій та ризику раптового вилучення майна. Важливо знати, які умови є обов’язковими за законом, як захистити себе від валютних коливань та чому згода подружжя є критичною для чинності угоди.

Головне про договір фінансового лізингу

- Лізинг — це оренда з правом викупу, де власність переходить лише в кінці строку.

- Мінімальний строк договору за законом становить один рік.

- Для фізичних осіб платежі мають бути лише в гривні без валютної прив’язки.

- Згода подружжя на укладення договору є обов’язковою для його чинності.

- Ризик випадкового знищення майна переходить до клієнта з моменту отримання об’єкта.

Зміст:

Що таке фінансовий лізинг та як він працює

Фінансовий лізинг — це вид правових відносин, за якими лізингодавець зобов’язується придбати у власність майно та передати його лізингоодержувачу у володіння та користування на визначений строк за плату. Головна особливість полягає в тому, що лізингодавець купує майно спеціально для клієнта у обраного ним продавця.

Юридично це складний договір, що поєднує в собі елементи оренди та купівлі-продажу. Згідно з ч. 1 ст. 806 Цивільного кодексу України:

За договором лізингу одна сторона (лізингодавець) передає або зобов'язується передати другій стороні (лізингоодержувачеві) у володіння та користування майно, що належить лізингодавцю на праві власності... на певний строк і за встановлену плату.Важливо розуміти, що протягом усього строку лізингу власником майна залишається лізингова компанія. Клієнт отримує право власності лише після повної виплати вартості об’єкта та виконання всіх умов договору.

Ключові відмінності лізингу від кредиту та оренди

У порівнянні з кредитом, лізинг дозволяє зберегти обігові кошти на старті, оскільки витрати на реєстрацію та страхування майна зазвичай включаються в щомісячні платежі. Наприклад, при купівлі вантажівки в кредит потрібно сплатити всі збори одразу, а в лізингу ці суми розбиваються на весь період користування.

Суб’єкти лізингових відносин

У класичній схемі беруть участь три сторони: лізингодавець (фінансова компанія), лізингоодержувач (клієнт) та продавець (постачальник майна). Клієнт має право пред’являти претензії щодо якості товару безпосередньо продавцю, навіть якщо він не є стороною договору купівлі-продажу.

Істотні умови договору фінансового лізингу

Договір фінансового лізингу вважається укладеним лише тоді, коли сторони досягли згоди щодо всіх істотних умов. Відсутність хоча б однієї з них може стати підставою для визнання договору неукладеним або нікчемним.

Згідно зі ст. 14 Закону України «Про фінансовий лізинг»:

Істотними умовами договору фінансового лізингу є: 1) найменування та опис об’єкта... із зазначенням індивідуальних ознак; 2) строк... володіння та користування; 3) розмір лізингових платежів; 4) умови переходу права власності.Особливу увагу слід приділити ідентифікації майна. Для транспортних засобів це обов’язково VIN-код. Якщо об’єкт ще не виготовлений, договір має містити чітке посилання на специфікацію.

Валюта платежів та курсові ризики

Для фізичних осіб грошове зобов’язання має бути виражене виключно у гривні без прив’язки до курсу валют. Проте для юридичних осіб та ФОП допускається визначення еквівалента в іноземній валюті. Це означає, що при стрибку курсу долара платежі для підприємця можуть суттєво зрости, що підтверджує судова практика.

Строк договору та момент його початку

Закон встановлює мінімальний строк фінансового лізингу — один рік. Суди роз’яснюють, що цей строк починається не з дати підписання паперів, а з моменту фактичної передачі ризиків щодо майна клієнту.

Як правильно укласти договір фінансового лізингу

- Оберіть майно. Знайдіть потрібний товар у постачальника та отримайте специфікацію з чіткими характеристиками.

- Перевірте лізингодавця. Переконайтеся, що компанія має право надавати фінансові послуги та вивчіть її репутацію.

- Підготуйте документи. Зберіть фінансову звітність та обов’язково отримайте письмову згоду подружжя, якщо ви у шлюбі.

- Проаналізуйте проект договору. Зверніть увагу на валюту платежів, графік, умови страхування та право на достроковий викуп.

- Підпишіть акт приймання-передачі. Ретельно перевірте стан майна перед підписанням, оскільки з цього моменту до вас переходять усі ризики.

Вимоги до об’єкта та процедура укладення угоди

Об’єктом лізингу може бути будь-яке майно, що належить до основних засобів і не заборонене до вільного обігу. Найчастіше це автомобілі, спецтехніка, сільськогосподарське обладнання або нерухомість. Не можуть бути предметом лізингу земельні ділянки та природні об’єкти.

Перед підписанням договору лізингодавець зобов’язаний оцінити фінансову спроможність клієнта. Важливо пам’ятати, що стягнення плати за розгляд самої заявки на лізинг заборонено законом.

Згода подружжя як запорука безпеки угоди

Якщо лізингоодержувач перебуває у шлюбі, для укладення договору необхідна письмова згода другого з подружжя. В нашій практиці був випадок, коли через відсутність такої згоди дружина клієнта оскаржила договір у суді, і угоду визнали недійсною. Тому завжди оформлюйте таку згоду письмово, а краще — нотаріально.

Нотаріальне посвідчення договору лізингу авто

Договір лізингу транспортного засобу за участю фізичної особи підлягає нотаріальному посвідченню на вимогу однієї зі сторін. Крім того, справу про повернення коштів за лізинг авто ми вже виграли саме через порушення форми договору, що дозволило клієнту повернути значні суми.

Чим допоможе адвокат при роботі з лізингом

- Правовий аналіз договору. Перевіримо умови на відповідність Закону № 1201-IX та відсутність прихованих штрафів.

- Супровід переговорів. Допоможемо узгодити вигідні умови щодо страхування, технічного обслуговування та дострокового викупу.

- Захист від вилучення майна. У разі конфлікту з лізинговою компанією допоможемо зупинити виконавче провадження.

- Оформлення згоди подружжя. Забезпечимо правильне юридичне оформлення всіх супутніх документів для чинності угоди.

Права та обов’язки сторін: що важливо знати клієнту

Основний обов’язок клієнта — вчасно сплачувати лізингові платежі та належним чином утримувати майно. Лізингодавець, своєю чергою, зобов’язаний передати об’єкт у стані, що відповідає специфікації, та попередити про всі права третіх осіб на це майно.

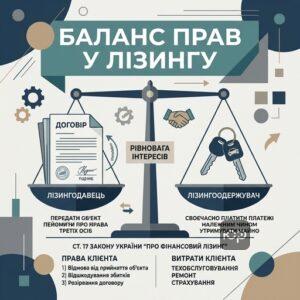

Згідно зі ст. 17 Закону України «Про фінансовий лізинг»:

Лізингоодержувач має право: 1) відмовитися від прийняття об’єкта... який не відповідає умовам договору; 2) вимагати... відшкодування збитків... 3) вимагати розірвання договору у випадках, передбачених законом.Важливий нюанс: витрати на технічне обслуговування, ремонт та страхування зазвичай несе клієнт, якщо інше не передбачено сервісним пакетом договору.

Ризики випадкового знищення майна

Ризик випадкового пошкодження або знищення майна переходить до клієнта з моменту підписання акту приймання-передачі. Це означає, що навіть якщо авто викрадуть або воно згорить, обов’язок виплачувати лізинг залишається. Саме тому КАСКО є обов’язковим елементом угоди. Окремо варто враховувати аспекти, коли виникає втрата предмета лізингу під час війни.

Поліпшення та зміна конструкції об’єкта

Будь-які поліпшення майна (наприклад, встановлення ГБО на авто) можливі лише за письмовою згодою лізингодавця. Самовільні зміни можуть призвести до штрафів або вимоги негайно повернути об’єкт у первісний стан.

Структура типового договору фінансового лізингу

ДОГОВІР ФІНАНСОВОГО ЛІЗИНГУ (ЗРАЗОК СТРУКТУРИ)

1. ПРЕДМЕТ ДОГОВОРУ

1.1. Лізингодавець зобов’язується придбати у власність у продавця та передати Лізингоодержувачу у володіння та користування [Назва об’єкта, VIN-код].

1.2. Строк лізингу становить [Кількість] місяців (мінімум 12).

2. ЛІЗИНГОВІ ПЛАТЕЖІ

2.1. Загальна вартість договору становить [Сума] грн.

2.2. Графік платежів є невід’ємною частиною договору. Для фізичних осіб платежі здійснюються виключно в гривні.

3. ПЕРЕДАЧА ТА РИЗИКИ

3.1. Об’єкт передається за Актом приймання-передачі протягом [Кількість] днів.

3.2. Ризик випадкового знищення переходить до Клієнта з моменту підписання Акту.

4. РОЗІРВАННЯ УГОДИ

4.1. Лізингодавець має право відмовитися від договору при простроченні платежу понад 60 днів.

4.2. Клієнт має право на односторонню відмову при затримці поставки понад 30 днів.

ПІДПИСИ СТОРІН

[Реквізити сторін]

[Письмова згода подружжя додається]

Розірвання договору та витребування майна

Закон передбачає чіткі механізми виходу з договору для обох сторін. Клієнт може відмовитися від лізингу в односторонньому порядку, якщо лізингодавець затримує передачу майна більш ніж на 30 днів. Це право закріплене у ч. 2 ст. 19 Закону № 1201-IX.

Лізингодавець має право на односторонню відмову, якщо клієнт не сплатив черговий платіж і прострочення становить понад 60 днів. У такому разі компанія може вилучити майно без суду — через виконавчий напис нотаріуса.

Наслідки користування майном при розірванні угоди

Якщо договір розривається або визнається недійсним, за фактичний час користування майном все одно доведеться заплатити. Верховний Суд у справі №290/815/17 зазначив, що такі виплати стягуються як безпідставне збагачення, навіть якщо сам договір вважається нікчемним.

Захист прав у судовому порядку

У разі незаконного вилучення майна або нарахування несправедливих штрафів, клієнт має право оскаржити договір лізингу через суд. Це дозволяє зупинити стягнення та захистити свої фінансові інтереси.

Питання про договір фінансового лізингу

Чим лізинг відрізняється від звичайної оренди?

Чи можна взяти в лізинг вживане авто?

Які документи потрібні від подружжя для лізингу?Для укладення договору лізингу необхідна письмова згода другого з подружжя. Хоча закон прямо не вимагає нотаріального засвідчення такої згоди, більшість лізингових компаній вимагають саме нотаріальну форму, щоб уникнути ризиків оскарження договору в майбутньому.

Юридична допомога при укладенні договору лізингу

Плануєте підписати договір фінансового лізингу? Наші юристи допоможуть проаналізувати умови на предмет прихованих ризиків, перевірити відповідність графіка платежів закону та забезпечити захист ваших інтересів перед лізинговою компанією.