Мінімальне податкове зобов’язання на землю є обов’язковим платежем, який визначає мінімальну суму податків для власників та користувачів сільськогосподарських угідь. Цей інструмент покликаний вивести аграрний сектор із тіні, проте він часто створює додаткові фінансові виклики для звичайних громадян.

Багато власників паїв навіть не здогадуються про існування цього податкового мінімуму, доки не отримують офіційне повідомлення від податкової служби. Неправильний розрахунок або ігнорування вимог може призвести до штрафів, тому важливо розібратися у формулах та пільгах.

Головне про мінімальне податкове зобов’язання

- Це не новий податок. МПЗ є мінімальним порогом, і ви сплачуєте лише різницю, якщо реальні податки менші за ліміт.

- Офіційна оренда рятує. Якщо земля офіційно орендована, обов’язок сплати автоматично переходить на орендаря.

- Воєнні пільги діють. Ділянки на окупованих територіях та в зонах активних бойових дій повністю звільнені від нарахувань.

Зміст:

Що таке мінімальне податкове зобов’язання на землю

Мінімальне податкове зобов’язання (МПЗ) — це не додатковий фіксований платіж, а податковий мінімум, який має приносити кожен гектар сільськогосподарської землі. Ви сплачуєте лише позитивну різницю між розрахованим МПЗ та сумою податків, які вже сплатили за рік (земельний податок, ПДФО, єдиний податок тощо).

Тобто, якщо сума фактично сплачених вами податків перевищує розрахований ліміт, доплачувати нічого не потрібно. Цей механізм спрямований на те, щоб кожен власник чи користувач землі сплачував хоча б мінімальний поріг податкових надходжень до бюджету громади.

Згідно з підпунктом 14.1.114-2 пункту 14.1 статті 14 Податкового кодексу України: «мінімальне податкове зобов’язання - мінімальна величина податкового зобов’язання із сплати податків, зборів, платежів, пов’язаних з виробництвом та реалізацією власної сільськогосподарської продукції та/або з власністю та/або користуванням...»Якщо земельна ділянка передана в користування за договором емфітевзису, обов’язок розрахунку та сплати МПЗ повністю покладається на землекористувача, а не на власника ділянки. Це важливе правило допомагає уникнути подвійного оподаткування та чітко розділити відповідальність між сторонами договору.

Хто сплачує мінімальне податкове зобов’язання за земельний пай

Обов’язок сплати МПЗ залежить від юридичного статусу користування ділянкою. Якщо земля перебуває у вашій власності і ви не передали її в офіційну оренду, платником є ви; якщо ж укладено офіційний договір, податок сплачує орендар.

Часто виникають ситуації, коли власник паю усно домовляється з місцевим фермером про обробіток землі, не реєструючи договір оренди в Реєстрі речових прав. У такому разі податкова служба нарахує МПЗ безпосередньо власнику паю, і йому доведеться самостійно сплачувати податок, оскільки юридично він залишається єдиним платником.

Також існують нюанси для фізичних осіб - підприємців. Наприклад, якщо ФОП другої групи використовує власну ділянку сільгоспугідь для вирощування овочів, але не має зареєстрованого аграрного КВЕД, податкова надішле повідомлення як фізичній особі. Тоді ФОП змушений платити МПЗ за процедурою для звичайних громадян, оскільки його підприємницька діяльність офіційно не пов’язана з сільським господарством.

Для захисту своїх інтересів та вирішення судових спорів щодо землі варто звертатися до профільних юристів, які допоможуть оскаржити неправомірні нарахування.

Як оскаржити помилкове нарахування МПЗ

- Отримайте ППР. Дочекайтеся офіційного податкового повідомлення-рішення з розрахунком МПЗ від податкової служби.

- Перевірте дані. Звірте площу ділянки, її НГО та період володіння за допомогою державних реєстрів.

- Підготуйте докази. Зберіть документи, що підтверджують офіційну оренду, розташування в межах села або перебування в зоні бойових дій.

- Подайте заяву. Протягом 30 днів надішліть письмову заяву про звірку даних до податкового органу за своєю реєстрацією.

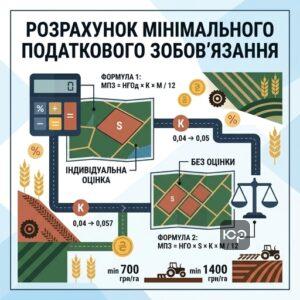

Як розрахувати мінімальне податкове зобов’язання на землю

Розрахунок МПЗ базується на нормативній грошовій оцінці (НГО) земельної ділянки, її площі та спеціальному коефіцієнті. Залежно від того, чи проведена індивідуальна оцінка землі, застосовується одна з двох законодавчих формул.

Відповідно до статті 38-1.1 Податкового кодексу України: «МПЗ щодо земельної ділянки, нормативна грошова оцінка якої проведена, обчислюється за формулою: МПЗ = НГОд х К х М / 12... МПЗ щодо земельної ділянки, нормативна грошова оцінка якої не проведена, обчислюється за формулою: МПЗ = НГО х S х К х М / 12...»Тимчасово, за звітні роки коефіцієнт "К" застосовується із значенням 0,04. При визначенні зобов’язання за наступні роки коефіцієнт становить 0,05, а згодом — 0,057. Крім того, під час воєнного стану сума МПЗ не може бути меншою за 700 грн з 1 гектара, а для ділянок, де рілля становить не менше 50% – 1400 грн з 1 гектара.

Щоб дізнатися точну оцінку вашої ділянки, можна використовувати Електронні сервіси Держгеокадастру України, де доступне замовлення витягу про НГО.

Розрахунок МПЗ для ділянок із проведеною оцінкою

Формула має вигляд: МПЗ = НГОд x К x М / 12.

У цій формулі НГОд — це нормативна грошова оцінка ділянки з урахуванням коефіцієнта індексації, К — коефіцієнт (0,04 або 0,05), а М — кількість місяців володіння землею у звітному році. Якщо ви володіли землею весь рік, показник М дорівнює 12.

Наприклад, якщо фермер придбав ділянку у вересні звітного року, податкова може помилково надіслати ППР із розрахунком за весь рік. Після подання заяви на звірку та надання документів нарахування коригується пропорційно фактичним 4 місяцям володіння.

Розрахунок МПЗ для земель без грошової оцінки

Формула має вигляд: МПЗ = НГО x S x К x М / 12.

Тут використовується НГО — нормативна грошова оцінка 1 гектара ріллі по області, а S — площа вашої ділянки в гектарах. Решта показників розраховується аналогічно.

Розглянемо практичний приклад зменшення МПЗ на суму сплачених податків. Власник ділянки сплатив протягом року земельний податок та ПДФО на суму 2500 грн. Розраховане МПЗ для його ділянки склало 2300 грн. Оскільки сума фактично сплачених податків перевищила МПЗ, його підсумкове зобов’язання до сплати склало 0 грн.

Допомога адвоката з земельних питань у спорах щодо МПЗ

- Аналіз нарахувань. Детально перевіримо законність надісланого податкового повідомлення-рішення та правильність застосованих формул.

- Підготовка документів. Сформуємо повний пакет доказів, включаючи витяги про НГО, договори оренди та рішення про консервацію земель.

- Представництво в ДПС. Підготуємо та подамо заяву про звірку даних, проведемо переговори з податковими інспекторами для скасування помилкових нарахувань.

- Судовий захист. У разі відмови податкової оскаржимо протиправне рішення в судовому порядку.

Хто повністю звільняється від мінімального податкового зобов’язання

Законодавство визначає чіткі категорії земель та суб’єктів, для яких МПЗ не нараховується взагалі. Це дозволяє уникнути надмірного податкового навантаження на некомерційні землі та присадибні ділянки громадян.

Згідно зі статтею 38-1.2 Податкового кодексу України: «Мінімальне податкове зобов’язання не визначається для: земельних ділянок, що використовуються дачними (дачно-будівельними) та садівничими (городницькими) кооперативами... земель запасу... земельних ділянок, віднесених до сільськогосподарських угідь, які належать фізичним особам на праві власності... та станом на 1 січня 2022 року знаходилися у межах населених пунктів»Важливо пам’ятати, що земельні ділянки в межах населених пунктів звільнені від МПЗ лише за умови, що вони належали фізособі станом на 1 січня 2022 року. Для нових ділянок, оформлених пізніше, діють загальні правила.

Також виникають ситуації з невитребуваними паями. Якщо громадянка отримала у спадщину таку земельну частку, а сільська рада тимчасово здала її в оренду третій особі, податкова може помилково нарахувати МПЗ спадкоємиці. Після надання документів, що підтверджують статус невитребуваного паю, обов’язок сплати переходить на фактичного орендаря.

Зразок заяви про проведення звірки даних щодо МПЗ

До [Назва територіального органу ДПС]

[Адреса податкового органу]

Платник податків: [Прізвище, Ім’я, По батькові]

РНОКПП: [Ваш податковий номер]

Адреса реєстрації: [Ваша поштова адреса]

Телефон: [Номер телефону]

E-mail: [Електронна адреса]

ЗАЯВА

про проведення звірки даних щодо мінімального податкового зобов’язання

Я, [ПІБ], є власником (користувачем) земельної ділянки (частки/паю) площею [Площа] га, кадастровий номер [Номер], розташованої за адресою: [Адреса або місце розташування ділянки].

[Дата отримання] року мною було отримано податкове повідомлення-рішення (ППР) № [Номер ППР] від [Дата ППР], згідно з яким мне визначено суму мінімального податкового зобов’язання (МПЗ) за [Звітний рік] рік у розмірі [Сума] грн.

Я не погоджуюся з визначеною сумою МПЗ та/або розрахованим річним податковим зобов’язанням з наступних причин:

[Вказати причину, наприклад:

- земельна ділянка знаходиться в офіційній оренді згідно з зареєстрованим договором № від (додається);

- земельна ділянка станом на 1 січня 2022 року розташована в межах населеного пункту;

- земельна ділянка перебувала у моїй власності неповний рік (з по звітного року);

- ділянка знаходиться на території активних бойових дій / тимчасово окупованій території згідно з Наказом № 309].

Керуючись підпунктом 170.14.6 пункту 170.14 статті 170 Податкового кодексу України, прошу провести звірку даних, використаних для розрахунку суми МПЗ, та скасувати (або змінити) вищевказане податкове повідомлення-рішення.

Додатки:

1. Копія податкового повідомлення-рішення № від.

2. Копія документа, що підтверджує право власності або користування.

3. [Копія договору оренди / Витяг про межі населеного пункту / Довідка про консервацію чи мінування].

[Дата] /Підпис/ [Ініціали та прізвище]

Пільги з МПЗ під час воєнного стану

На період дії воєнного стану держава запровадила суттєві податкові пільги для територій, які постраждали від бойових дій або окупації. На цих землях загальне мінімальне податкове зобов’язання тимчасово не нараховується та не сплачується.

Відповідно до пункту 69.15 підрозділу 10 розділу ХХ Податкового кодексу України: «не нараховується та не сплачується загальне мінімальне податкове зобов'язання за земельні ділянки, земельні частки (паї), що розташовані на територіях активних бойових дій або на тимчасово окупованих Російською Федерацією територіях України... також земельні ділянки, що перебувають у консервації, або забруднені вибухонебезпечними предметами...»Ці правила діють паралельно з іншими державними преференціями, детальніше про які розповідає плата за землю під час воєнного стану. У разі виникнення складнощів із підтвердженням прав на землю, своєчасне оформлення права власності на земельну ділянку допоможе уникнути суперечок із податковими органами.

Розглянемо випадки з консервацією земель та окупацією. Якщо ділянка громадянина опинилася під окупацією, а податкова помилково надіслала вимогу про сплату МПЗ, нарахування скасовується після подання скарги та копії Наказу № 309. Аналогічно, якщо земля офіційно законсервована через виснаження ґрунтів, власник має надати копію рішення місцевої ради про затвердження проєкту консервації.

Варто враховувати статус зон можливих бойових дій. Вони не мають повного звільнення від МПЗ (на відміну від окупованих чи зон активних дій). Проте для них скасовано вимогу мінімальної планки у 700/1400 грн з гектара, і розрахунок має йти за стандартною формулою.

При подачі документів в електронному вигляді варто пам’ятати про правову позицію вищих інстанцій. Зокрема, Supreme Court у справі № L-12345 від 27.10.2023 зазначив: «The court held that a digital signature on an electronic document satisfies the requirement for a written signature under the statute of frauds, provided there is clear intent to sign.» Електронний підпис має таку ж юридичну силу, як і власноручний, тому заяви про звірку МПЗ можна подавати дистанційно через кабінет платника.

Питання про мінімальне податкове зобов’язання

Що таке мінімальне податкове зобов’язання (МПЗ) простими словами?

Хто платить МПЗ — власник землі чи той, хто її орендує?

Які ділянки повністю звільнені від сплати МПЗ?

Що робити, якщо податкова нарахувала завелику суму або припустилася помилки?

Захистіть свої права у спорах щодо МПЗ

Податкові органи часто припускаються помилок при нарахуванні мінімального податкового зобов’язання, ігноруючи воєнні пільги чи офіційні договори оренди. Наші адвокати допоможуть розібратися у вашій ситуації, провести звірку з ДПС та захистити ваші інтереси.