Сучасна кредитна спілка є альтернативою традиційному банківському фінансуванню, яка працює на засадах кооперації та взаємодопомоги. Головна відмінність цієї установи полягає в тому, що вона не прагне отримати прибуток від своїх клієнтів, а створюється для задоволення їхніх фінансових потреб.

Проте багато людей не розуміють правової природи такої організації, плутаючи її з банками або мікрофінансовими компаніями. Незнання правил членства та порядку повернення внесків може призвести до серйозних фінансових втрат або затяжних судових спорів.

Головне про діяльність кредитних спілок

- Кооперативна основа. Організація створюється для взаємного кредитування її безпосередніх учасників.

- Обмежене коло. Послуги надаються лише членам спілки після сплати вступного пайового внеску.

- Відсутність гарантій. Вклади у кредитних спілках не застраховані Державним фондом гарантування.

Зміст:

Що таке кредитна спілка та як вона працює

Кредитна спілка — це неприбуткова кооперативна фінансова установа, яка створюється для взаємного кредитування та надання фінансових послуг своїм членам. Вона функціонує за рахунок об’єднання грошових внесків її учасників, які одночасно є її співвласниками.

Згідно з п. 9 ч. 1 ст. 1 Закону України «Про кредитні спілки»: «кредитна спілка – фінансова установа, створена на засадах кооперації з метою задоволення потреб її членів у взаємному кредитуванні та наданні інших фінансових послуг, передбачених цим Законом, за рахунок об'єднання грошових внесків членів кредитної спілки та інших визначених цим Законом джерел...»На практиці це працює наступним чином: учасники об’єднують свої кошти, розміщуючи їх у вигляді паїв або депозитів. Коли комусь із членів організації потрібні гроші, він отримує їх у вигляді позики, яку згодом повертає з відсотками. Отриманий дохід розподіляється між учасниками або спрямовується на розвиток установи, оскільки організація здійснює некомерційне господарювання.

На відміну від банку, де клієнт є стороннім споживачем послуг, у кредитній спілці кожен член одночасно виступає і вкладником, і позичальником, і фактичним співвласником з правом голосу.

Принцип взаємного фінансування учасників

Кооперативна природа фінансової установи передбачає, що всі процеси контролюються самими учасниками. Кожен член має право одного голосу на загальних зборах, незалежно від розміру його грошового внеску.

Роль статуту у діяльності установи

Усі правила прийому, розміри внесків та порядок надання позик чітко визначає статут. Цей документ є обов’язковим для виконання всіма членами спілки.

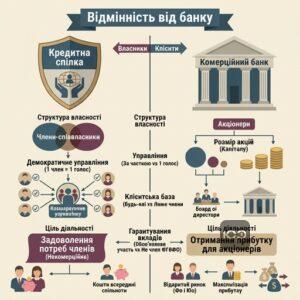

Головна відмінність кредитної спілки від банку

Основна відмінність кредитної спілки від банку полягає в меті діяльності та структурі власності: банк є комерційною установою, що створюється акціонерами для отримання прибутку, тоді як спілка є некомерційним кооперативом, який обслуговує виключно своїх членів.

Згідно з ч. 1 ст. 2 Закону України «Про банки і банківську діяльність»: «банк - юридична особа, яка на підставі банківської ліцензії має виключне право надавати банківські послуги, відомості про яку внесені до Державного реєстру банків»Банки залучають кошти від будь-яких фізичних та юридичних осіб на відкритому ринку та прагнуть максимізувати прибуток для своїх власників (акціонерів). Кредитна спілка ж обмежена колом своїх членів і не ставить за мету збагачення окремих засновників. Усі залучені ресурси працюють всередині спільноти.

Щоб краще зрозуміти фінансовий ринок, корисно також вивчити різницю між кредитуванням в МФО та банках, оскільки кожен тип установ має свої ризики та процедури стягнення боргів.

Для детальнішого ознайомлення з правовими аспектами можна переглянути Роз’яснення WikiLegalAid: Кредитна спілка та її відмінності від банку.

| Критерій порівняння | Кредитна спілка | Комерційний банк |

|---|---|---|

| Мета діяльності | Задоволення потреб членів (некомерційна) | Отримання прибутку для акціонерів |

| Клієнтська база | Виключно члени спілки | Будь-які фізичні та юридичні особи |

| Управління | Демократичне (1 член = 1 голос) | Залежить від частки акцій (капіталу) |

| Гарантування вкладів | Не є членом ФГВФО | Обов’язкова участь у ФГВФО |

Система гарантування вкладів та ризики

Важливим фактором є те, що депозити у спілках не застраховані державою. Якщо банківські вклади захищає Фонд гарантування вкладів фізичних осіб, то у кооперативах усі фінансові ризики несуть самі учасники.

Спрощені процедури фінансування

Завдяки локальному характеру діяльності, кредитні установи часто пропонують простіші умови отримання позик, ніж великі банківські структури, які вимагають тривалого аналізу платоспроможності.

Покроковий порядок вступу до кредитної спілки

- Перевірте ознаку членства. Переконайтеся, що ви відповідаєте територіальним, професійним або іншим критеріям спілки.

- Підготуйте документи. Зберіть паспорт, ідентифікаційний код або установчі документи для юридичної особи.

- Подайте заяву. Заповніть офіційну заяву про прийняття у члени організації та передайте її правлінню.

- Сплатіть внески. Сплатіть у повному обсязі вступний та обов’язковий пайовий внески для активації членства.

Хто може оформити членство в кредитній спілці

Членами кредитної спілки за новим законодавством можуть бути як фізичні особи (громадяни України, іноземці та особи без громадянства, які постійно проживають в Україні), так і фізичні особи-підприємці та певні категорії юридичних осіб, що відповідають статутним ознакам членства.

Згідно з ч. 1 ст. 14 Закону України «Про кредитні спілки» встановлено перелік осіб, які можуть набувати членства, а також визначено чіткі обмеження для осіб з обмеженою дієздатністю або судимістю.Новий закон про кредитні спілки значно розширив перелік потенційних учасників. Тепер, окрім звичайних громадян, право на вступ мають фермерські господарства, кооперативи, професійні спілки, релігійні організації, ОСББ та мікропідприємства. Це відкриває нові можливості для розвитку локального бізнесу та громадських ініціатив.

«Ознака членства» є фундаментальною умовою існування спілки. Це може бути територіальний принцип (проживання в одній області чи районі), професійний (належність до однієї профспілки) або релігійний. Без підтвердження цієї ознаки особа не може бути прийнята до спілки.

Уявімо ситуацію, коли особа з іншого регіону намагається вступити до кредитної спілки, яка об’єднує мешканців конкретного району. Спілка відмовляє у прийомі цілком законно, оскільки кандидат не відповідає обов’язковій територіальній ознаці членства.

Це дуже зручно для невеликих підприємств. Наприклад, коли фермерське господарство потребує фінансування на закупівлю палива для посівної, звернення до великого банку супроводжується тривалим аналізом фінансової звітності. Завдяки новим нормам, фермерське господарство як юридична особа оформлює членство у місцевій спілці та оперативно отримує взаємний кредит за спрощеною процедурою.

Фінансові послуги для юридичних осіб та ОСББ

Організації співвласників багатоквартирних будинків часто звертаються до кооперативного кредитування для проведення енергомодернізації. ОСББ залучає кредит під цільову програму без надмірних заставних вимог, які зазвичай висувають комерційні банки.

Порядок набуття членства в організації

Для вступу необхідно подати заяву, сплатити вступний та обов’язковий пайовий внески. Набуття статусу члена організації настає саме з дня повної сплати цих внесків, причому вступний внесок сплачується першочергово.

Юридична допомога у спорах з кредитними спілками

- Аналіз кредитних договорів. Перевіримо умови нарахування відсотків, пені та штрафів на відповідність чинному законодавству.

- Захист у судах. Представимо ваші інтереси у судових спорах щодо стягнення незаконно нарахованої заборгованості.

- Супровід реструктуризації. Допоможемо узгодити безпечні та вигідні умови врегулювання боргу без прихованих пасток.

Хто не має права на членство у кредитній спілці

Не мають права бути засновниками або членами кредитної спілки недієздатні особи, особи з обмеженою дієздатністю, громадяни, які відбувають покарання у вигляді позбавлення волі, а також особи з непогашеною судимість за корисливі або господарські злочини.

Законодавство жорстко захищає кошти вкладників від потенційного шахрайства. Тому будь-які спроби осіб з кримінальним минулим у сфері фінансів увійти до складу кооперативу блокуються на етапі перевірки документів. Служба безпеки фінансової установи зобов’язана ретельно перевіряти репутацію кожного заявника.

Наприклад, якщо особа, яка має непогашену судимість за фінансове шахрайство, подає заяву на вступ, установа виявляє цей факт і відмовляє у прийнятті, керуючись прямою забороною закону.

Обмеження щодо корпоративного управління

Для запобігання зловживанням закон забороняє керівникам та посадовим особам спілки виступати представниками інших членів на загальних зборах за довіреністю. Це захищає організацію від концентрації влади в одних руках.

Заборона на участь великого бізнесу

Великі та середні комерційні підприємства не можуть бути членами спілки. Організація створена виключно для обслуговування громадян та мікробізнесу, що дозволяє зберігати кооперативну сутність.

Зразок заяви про прийняття в члени кредитної спілки

До Правління Кредитної спілки «[Назва кредитної спілки]»

від [ПІБ / Найменування юридичної особи]

РНОКПП / Код ЄДРПОУ: [значення]

Адреса реєстрації/місцезнаходження: [адреса]

Телефон: [номер], E-mail: [адреса електронної пошти]

Паспортні дані (для фіз. осіб): серія [серія] № [номер], виданий [ким, коли]

Ознака членства: [наприклад, проживання в межах області / працівник підприємства тощо]

ЗАЯВА

про прийняття в члени кредитної спілки

Прошу прийняти мене (нашу організацію) в члени Кредитної спілки «[Назва кредитної спілки]».

Зі Статутом Кредитної спілки, Положенням про членство, Положенням про фінансові послуги та іншими внутрішніми документами спілки ознайомлений(а). Зобов’язуюсь дотримуватися їх вимог, своечасно виконувати свої зобов’язання перед Кредитною спілкою, у тому числі щодо сплати передбачених внесків.

Даю згоду на обробку моїх персональних даних відповідно до Закону України «Про захист персональних даних» з метою забезпечення статутної діяльності Кредитної спілки та надання фінансових послуг.

Підтверджую, що не маю непогашеної чи незнятої судимості за вчинення кримінальних правопорушень з корисливих мотивів, а також не підпадаю під інші обмеження щодо членства, встановлені Законом України «Про кредитні спілки».

До заяви додаю:

1. Копію паспорта та картки платника податків (для фізичних осіб).

2. Копію виписки з ЄДР / статуту (для юридичних осіб / ФОП).

3. Документи, що підтверджують ознаку членства.

«___» ____________ 20__ року

____________________ / ____________________

(Підпис) (ПІБ)

Правовий статус та майно кредитної спілки

Кредитна спілка є юридичною особою, яка здійснює некомерційне господарювання без мети одержання прибутку, володіє власним майном та відповідає за своїми зобов’язаннями всім належним їй майном відповідно до законодавства.

Згідно з ч. 6 ст. 4 Закону України «Про кредитні спілки»: «Кредитна спілка має право здійснювати іншу господарську діяльність, надавати інші послуги виключно за умови, що така діяльність, послуги пов'язані з основною діяльністю кредитної спілки з надання фінансових послуг або необхідна кредитній спілці для забезпечення більшої доступності фінансових послуг для її членів...»Майно організації формується за рахунок вступних, обов’язкових та додаткових пайових внесків її членів, залучених на депозити коштів, а також доходів від надання кредитів. Оскільки установа має статус неприбуткової, вона звільняється від сплати податку на прибуток у разі відповідності вимогам Податкового кодексу України.

При виході з організації учасник має право повернути свій пайовий внесок, але це не відбувається миттєво. Обов’язковий пайовий внесок повертається лише після припинення членства та завершення фінансового року. Крім того, у разі ліквідації установи, вимоги членів за договорами вкладів задовольняються лише у третю чергу, після виплати заробітної плати працівникам та витрат на ліквідаційну процедуру.

У нашій практиці часто трапляються спори щодо нарахування незаконних відсотків або пені такими установами. Наприклад, адвокати бюро успішно супроводжували судовий спір з кредитною спілкою «Хортиця», де нам вдалося захистити інтереси клієнтки у справі про стягнення заборгованості, яка базувалася на договорі реструктуризації з кабальними 275% річних.

В іншій справі Верховний Суд підтвердив незаконність нарахування процентів поза межами дії кредитного договору. Нам вдалося скасувати понад 90 тисяч гривень незаконних нарахувань, довівши безпідставність вимог про стягнення відсотків після закінчення строку договору кредитною спілкою.

Якщо ви стикаєтеся з фінансовими труднощами, важливо знати, як правильно підходити до переговорів та як уникнути пастки реструктуризації, щоб не підписати ще більш кабальні умови.

Повний опис реєстраційних процедур містить Роз’яснення WikiLegalAid: Створення та порядок припинення кредитної спілки.

Обмеження на комерційні інвестиції

Закон забороняє кредитним спілкам виступати засновниками чи учасниками комерційних підприємств. Наглядова рада зобов’язана блокувати будь-які спроби інвестувати вільні кошти у капітал сторонніх ТОВ, щоб уберегти капітал від ризиків.

Дистанційне управління майном та рішеннями

Сучасне законодавство дозволяє проводити загальні збори членів дистанційно у режимі відеоконференції або шляхом письмового опитування. Це значно спрощує управління майном та прийняття рішень під час дії воєнного стану.

Питання про діяльність кредитних спілок

Хто може бути членом кредитної спілки за новим законом?

Чим кредитна спілка принципово відрізняється від комерційного банку?

Чи застраховані депозити в кредитній спілці державою?

Які обмеження діють на членство в кредитній спілці?

Чи можна повернути пайовий внесок при виході зі спілки?

Потрібна допомога адвоката у спорі з кредитною спілкою

Якщо ви зіткнулися з незаконним нарахуванням відсотків, кабальними умовами договорів або труднощами при поверненні пайових внесків, зверніться до наших фахівців. Ми проаналізуємо документи та захистимо ваші права у суді.