🇺🇦 Географія роботи

Офіси у Києві та Запоріжжі. Дистанційна робота з клієнтами з усіх регіонів.

Пишіть в чат або дзвоніть, знайдемо рішення для кожної ситуації!

Защита прав потребителей кредитных услуг заемщика является ключевым инструментом для граждан, которые стремятся обезопасить свои финансы от неправомерных действий финансовых учреждений. Многие люди соглашаются на кабальные условия или оплачивают незаконные начисления лишь из-за нехватки информации о своих законных правах. Понимание базовых правил кредитования помогает избежать финансовой ловушки и вовремя остановить давление со стороны банков или МФО.

В отношениях с мощными финансовыми учреждениями заемщик часто чувствует себя беззащитным. Однако украинское законодательство содержит действенные механизмы, которые позволяют эффективно противодействовать злоупотреблениям кредиторов. Главное — знать свои права и уметь пользоваться ими на практике.

Главное о защите прав потребителей кредитных услуг

- Штрафы во время войны запрещены. На период действия военного положения и 30 дней после него начислять пеню или штрафы за просрочку кредита строго запрещено.

- Одностороннее изменение ставки незаконно. Банки и МФО не имеют права самостоятельно увеличивать фиксированную процентную ставку без вашего согласия.

- Паспорт кредита обязателен. Перед подписанием договора кредитор обязан предоставить подробный паспорт потребительского кредита.

- Военные имеют особые льготы. Мобилизованные военнослужащие освобождаются от начисления процентов и штрафов на время службы.

Зміст:

Нормативная база защиты прав потребителей финансовых услуг

Защита прав потребителей кредитных услуг регулируется четкой системой законодательства, призванной сбалансировать силы между заемщиком и мощным финансовым учреждением. Главными актами в этой сфере являются Гражданский кодекс Украины, Закон «О защите прав потребителей» и Закон «О потребительском кредитовании». Эти документы устанавливают жесткие правила игры для банков и микрофинансовых организаций (МФО), защищая граждан от скрытых платежей и навязанных условий.

Многие заемщики считают, что заключенный в интернете договор через СМС-код не имеет юридической силы, однако это ошибка. Электронная подпись одноразовым идентификатором по закону приравнивается к собственноручной подписи, поэтому такие соглашения являются абсолютно действительными. В то же время закон требует, чтобы потребитель получил полную и прозрачную информацию о кредите еще до момента подписания любых документов. Это позволяет сравнить предложения разных учреждений и принять взвешенное решение без спешки.

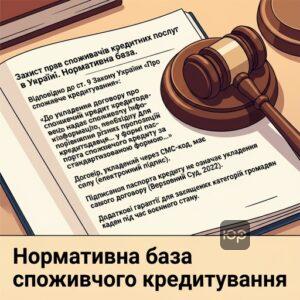

Важным элементом преддоговорного этапа является предоставление заемщику специального документа, который детализирует все условия финансовой услуги. Согласно ч. 2 ст. 9 Закона Украины «О потребительском кредитовании»:

Згідно з ч. 2 ст. 9 Закону України «Про споживче кредитування»: «До укладення договору про споживчий кредит кредитодавець надає споживачу інформацію, необхідну для порівняння різних пропозицій кредитодавця з метою прийняття усвідомленого рішення про укладення договору про споживчий кредит, у формі паспорта споживчого кредиту за стандартизованою формою, встановленою у Додатку 1 до цього Закону.»Кассационный гражданский суд в составе Верховного Суда по делу №393/126/20 от 22.05.2022 отметил, что необходимо разграничивать форму сделки и способ подтверждения исполнения преддоговорной обязанности кредитором по предоставлению потребителю информации. Ознакомление с паспортом потребительского кредита, его подписание потребителем не означает заключение договора о потребительском кредите и соблюдение его формы. Подписание паспорта потребительского кредита является лишь подтверждением ознакомления с условиями, а не заключением самого договора.

Также во время действия военного положения государство ввело дополнительные гарантии. Защищенные категории граждан, среди которых военнослужащие, члены их семей и лица, находящиеся в плену, получили право на полный отказ от взаимодействия с банком или коллекторами. Это право действует до окончания военного положения и в течение 90 дней после его прекращения. Для этого нужно лишь письменно уведомить финансовое учреждение о своей принадлежности к защищенной категории.

Ограничение ответственности потребителя и размера неустойки

Ограничение пени и штрафов по кредиту является одним из важнейших инструментов защиты заемщика от финансовой кабалы. Законодательство Украины устанавливает четкие лимиты на любые штрафные санкции, которые финансовое учреждение может применить в случае просрочки платежей. Это мешает кредиторам искусственно раздувать сумму долга до астрономических размеров.

В частности, закон ограничивает размер пени двойной учетной ставкой НБУ и не позволяет ей превышать 15% от суммы просроченного платежа. Кроме того, общая сумма штрафов и пени не может быть больше половины полученного кредита. Согласно ч. 2 ст. 21 Закона Украины «О потребительском кредитовании»:

Згідно з ч. 2 ст. 21 Закону України «Про споживче кредитування»: «У договорах про споживчий кредит пеня за невиконання зобов'язання щодо повернення кредиту та процентів за ним не може перевищувати подвійної облікової ставки Національного банку України, що діяла у період, за який сплачується пеня, а також не може бути більшою ніж 15 відсотків суми простроченого платежу.»Важно знать, что закон также запрещает одновременное применение штрафа и пени за одно и то же нарушение. На практике мы часто видим, как финансовые компании пытаются обойти эти правила, маскируя штрафы под другими названиями, например, «комиссия за управление просроченным долгом» или «повышенный процент за просрочку». Однако любые такие платежи, которые по своей сути являются неустойкой, незаконны.

В нашей практике мы успешно помогаем клиентам уменьшить незаконные начисления. Например, в деле, где состоялся суд с Кредит Капитал, нам удалось значительно снизить сумму взыскания по микрокредиту с 29 тысяч до 11 тысяч гривен именно благодаря применению установленных законом ограничений начисления неустойки.

Алгоритм действий при нарушении прав кредитором

- Соберите документы. Подготовьте копию кредитного договора, выписки по счетам и все имеющиеся квитанции об оплате платежей.

- Требуйте письменный расчет. Обратитесь в банк или МФО с письменным заявлением о предоставлении детального расчета задолженности с указанием процентов, пени и штрафов.

- Направьте официальную претензию. Составьте и отправьте кредитору письменное требование о списании незаконных начислений или возврате первоначальной процентной ставки.

- Подайте жалобу в НБУ. В случае отказа банка или давления со стороны коллекторов, отправьте официальное обращение в Национальный банк Украины (НБУ) через их сайт.

- Обратитесь в суд. Если досудебные меры не дали результата, подайте иск о защите прав потребителя, воспользовавшись льготой по освобождению от судебного сбора.

Требование досрочного возврата кредита

Требование досрочного возврата кредита со стороны банка часто становится неприятной неожиданностью для заемщика, допустившего просрочку. Однако финансовые учреждения не имеют права требовать возврата всей суммы кредита мгновенно и без предупреждения. Закон устанавливает четкую процедуру, которой кредитор обязан придерживаться.

Если банк требует вернуть кредит досрочно из-за просрочки платежей, потребитель имеет 30 календарных дней (или 60 дней, если речь идет об ипотечном кредите) на устранение нарушения. Этот срок начинает исчисляться с момента получения заемщиком письменного требования. Если в течение этого времени вы полностью погасите просроченную задолженность, требование банка автоматически утрачивает силу, а действие графика платежей возобновляется.

На практике несоблюдение банком этого досудебного порядка является серьезной ошибкой, которая лишает его права на взыскание средств через суд. Если кредитор обращается в суд без надлежащего подтверждения вручения требования заемщику, суды отказывают в удовлетворении иска. Кроме того, направление требования о досрочном возврате изменяет срок исполнения обязательства, что запускает течение трехлетнего срока исковой давности. Если банк пропустит этот срок и обратится в суд позже, заемщик может полностью закрыть дело в свою пользу.

Как ЮРКОНСАЛТ помогает защитить ваши права

- Подробный анализ договора. Наши юристы тщательно изучат ваш кредитный договор и паспорт кредита на наличие скрытых комиссий и незаконных условий.

- Подготовка претензий и заявлений. Мы разработаем юридически обоснованные досудебные претензии к банку или МФО о списании пени и перерасчете процентов.

- Подача жалоб регулятору. Наши специалисты подготовят действенные жалобы в Национальный банк Украины в случае нарушения этических правил коллекторами.

- Представительство интересов в суде. Мы возьмем на себя полное сопровождение судебного процесса, от составления иска до получения победного решения без уплаты судебного сбора.

Право на отказ от кредита после подписания

Законодательство предусматривает так называемый «период охлаждения» — право заемщика отказаться от кредитного договора в течение 14 календарных дней с момента его заключения без объяснения причин. Если вы подписали онлайн-кредит, но быстро поняли, что условия невыгодны, вы можете направить письменное уведомление об отказе и вернуть тело кредита вместе с процентами только за дни фактического использования средств, без уплаты каких-либо дополнительных штрафов или комиссий.

Согласно ч. 1 ст. 15 Закона Украины «О потребительском кредитовании»:

Згідно з ч. 1 ст. 15 Закону України «Про споживче кредитування»: «Споживач має право протягом 14 календарних днів з дня укладення договору про споживчий кредит відмовитися від договору про споживчий кредит без пояснення причин, у тому числі в разі отримання ним грошових коштів.»Однако стоит учитывать важные процедурные нюансы. Уведомление об отказе от договора должно быть отправлено в письменной форме лично заемщиком. Если заявление подается представителем, его подпись и доверенность обязательно должны быть удостоверены нотариально. Кроме того, вернуть полученные средства и уплатить проценты за фактические дни пользования необходимо в течение 7 календарных дней после отправки уведомления.

В нашем опыте был случай, когда клиент оформил потребительский кредит под большие проценты онлайн, но через несколько дней понял невыгодность условий. Финансовое учреждение заявило, что договор нельзя расторгнуть, поскольку средства уже зачислены на карту. Однако после того, как мы помогли подать официальное письменное заявление об отказе от договора на 10-й день и вернуть сумму кредита с процентами за эти 10 дней, дело было успешно закрыто без дополнительных штрафных комиссий.

Скрытые платежи и ежемесячные комиссии

Часто финансовые учреждения пытаются обойти закон, указывая низкую процентную ставку, но добавляя ежемесячную плату за «сопровождение кредитного счета» или обязательное страхование в связанной компании. Такие скрытые комиссии искусственно увеличивают реальную стоимость кредита. Заемщик имеет право требовать прекращения начисления подобных платежей, поскольку обслуживание кредитного счета является прямой обязанностью банка и не является отдельной услугой для клиента.

Если вы сталкиваетесь с подобными злоупотреблениями, вы можете оспорить проценты по кредиту или другие незаконные начисления в судебном порядке. Судебная практика подтверждает, что любые комиссии за обслуживание кредита, которые не являются реальной услугой для клиента, признаются судами ничтожными.

Льготы и права заемщиков в условиях военного положения

Введение военного положения внесло существенные коррективы в отношения между должниками и финансовыми учреждениями. Государство установило жесткие ограничения для кредиторов, чтобы защитить граждан от чрезмерного долгового давления в трудные времена. Главное правило военного положения — полный запрет начисления штрафов, пени и любых других финансовых санкций в случае просрочки платежей по кредитам.

Заемщики освобождаются от ответственности за просрочку денежных обязательств, предусмотренной статьей 625 Гражданского кодекса Украины. Все штрафные санкции, которые банки или МФО начислили с 24 февраля 2022 года, по закону подлежат обязательному списанию. Однако стоит помнить, что начисление базовых процентов за пользование средствами остается вполне законным, если договором не предусмотрено иное.

Важно понимать разницу между льготами и полным списанием долга. Так называемые кредитные каникулы — это лишь отсрочка уплаты тела кредита или процентов, которая является правом, а не обязанностью банка. Они не означают прощение долга, и проценты во время каникул продолжают начисляться по стандартной ставке, если вы не относитесь к защищенным категориям. Также стоит помнить, что запрет начисления пени во время войны не останавливает передачу информации о просрочке в Бюро кредитных историй, поэтому ваш кредитный рейтинг все равно может снизиться.

Взаимодействие с МФО и коллекторами во время войны

Микрофинансовые организации часто игнорируют законодательные ограничения и начисляют пеню, которая в несколько раз превышает тело кредита, сопровождая это психологическим давлением. В случае возникновения такой ситуации необходимо направить кредитору официальное требование о списании незаконной пени на основании льгот военного положения и подать жалобу в Национальный банк Украины за нарушение этических норм коллекторами. Регулятор жестко реагирует на подобные нарушения вплоть до лишения лицензии.

В нашей практике мы успешно провели суд с КЕШ ТУ ГОУ, где нам удалось оспорить незаконные проценты и уменьшить общую сумму долга с 21 тысячи до 6400 гривен, доказав неправомерность начислений МФО.

Кредиты за разрушенное или поврежденное имущество

Если предметом залога по кредиту было единственное жилье или единственный автомобиль заемщика, которые были уничтожены или получили критические разрушения в результате боевых действий, закон предусматривает особый механизм. Заемщик имеет право обратиться в банк с требованием приостановить выплату по кредиту или полностью аннулировать задолженность при наличии официальных документов, подтверждающих факт разрушения имущества.

Защищенные категории граждан и запрет взыскания

Отдельное внимание законодатель уделил защите военнослужащих и их семей от давления со стороны кредиторов и коллекторских компаний. На период действия военного положения и в течение трех месяцев после его завершения кредиторам строго запрещено по собственной инициативе взаимодействовать с заемщиками, которые относятся к защищенным категориям граждан. Это означает полное табу на звонки, СМС-сообщения, письма и встречи с целью взыскания долга.

К защищенным лицам закон относит военнослужащих ВСУ и других военных формирований, воинов, получивших инвалидность вследствие службы, членов семей погибших или пропавших без вести защитников, а также лиц, находящихся в плену. Если коллекторы продолжают звонить жене погибшего воина или мобилизованному на передовую, это является грубым нарушением закона, которое карается крупными штрафами со стороны НБУ. Однако льготы относительно неначисления процентов и запрета взаимодействия не действуют автоматически. Для того чтобы остановить начисление платежей и прекратить звонки, заемщик или его близкие родственники должны самостоятельно сообщить банку о своем статусе и предоставить подтверждающие документы.

Согласно ч. 15 ст. 14 Закона Украины «О социальной и правовой защите военнослужащих и членов их семей»:

Згідно з ч. 15 ст. 14 Закону України «Про соціальний і правовий захист військовослужбовців та членів їх сімей»: «Військовослужбовцям, які призвані на військову службу за призовом... пеня за невиконання зобов’язань... не нараховуються, а проценти за користування кредитом не нараховуються, крім кредитних договорів щодо придбання майна, яке віднесено або буде віднесено до об’єктів житлового фонду... та/або автомобіля.»Кассационный гражданский суд в составе Верховного Суда по делу №426/4264/19 от 04.09.2024 отметил, что для освобождения от начисления штрафов, пени и процентов мобилизованные заемщики должны предоставить банку перечень документов, установленный письмом Министерства обороны Украины. Положения Закона не содержат норм, освобождающих заемщика в связи с наличием у него статуса участника боевых действий. То есть сам по себе статус УБД автоматически от процентов не освобождает.

Документы для подтверждения льгот военных

Чтобы банк прекратил начислять проценты и списал уже начисленные во время службы средства, необходимо предоставить официальное подтверждение. Таким документом является справка о прохождении службы по форме № 2, выданная воинской частью, или копия военного билета с отметкой о призыве. После получения этих документов банк обязан произвести перерасчет за весь период службы с момента призыва.

Защита семей военнослужащих от коллекторов

Если коллекторы беспокоят родственников военного или семью погибшего героя, необходимо немедленно направить кредитору письменное уведомление о принадлежности к защищенной категории с добавлением копии удостоверения члена семьи погибшего или справки о службе. Любые дальнейшие контакты со стороны кредитора должны быть немедленно прекращены, а в случае игнорирования этого требования — следует обращаться с жалобой в НБУ.

Паспорт потребительского кредита и условия договора

Кредитный договор является основным документом, определяющим права и обязанности сторон, однако его подписанию должен предшествовать обязательный этап ознакомления с реальными условиями. Законодательство обязывает кредитора предоставить заемщику паспорт потребительского кредита еще до момента заключения соглашения. Этот документ содержит все ключевые параметры кредита, оформленные по единому государственному стандарту, что исключает возможность скрывания дополнительных расходов.

Кредитный договор обязательно заключается в письменной форме (бумажной или электронной). Несоблюдение письменной формы делает договор ничтожным по закону. Отдельно стоит подчеркнуть, что банки не имеют права заменять полноценный кредитный договор лишь заявлением на получение карты или общими тарифами, размещенными на сайте, если заемщик под ними не подписывался.

Закон также строго запрещает банкам и МФО в одностороннем порядке изменять условия договоров. Любые попытки увеличить процентную ставку без вашего письменного согласия являются противоправными. Даже если в самом договоре прописано право банка изменять ставку в одностороннем порядке, такое условие является недействительным.

Согласно ч. 4 ст. 10 Закона Украины «О потребительском кредитовании»:

Згідно з ч. 4 ст. 10 Закону України «Про споживче кредитування»: «Кредитодавцю забороняється в односторонньому порядку змінювати умови договору про споживчий кредит, у тому числі збільшувати розмір фіксованої процентної ставки або збільшувати погоджений сторонами розмір маржі для змінюваної процентної ставки, крім випадків, встановлених законом.»Кассационный гражданский суд в составе Верховного Суда по делу №727/6738/16-ц от 25.11.2019 отметил, что в случае согласования в кредитном договоре порядка повышения процентной ставки, должник считается надлежащим образом уведомленным в том случае, если банк не только отправил на адрес такого должника письмо об изменении условий кредитного договора, но и доказал факт его вручения адресату. То есть банк обязан не просто направить уведомление о повышении ставки, но и доказать факт его вручения заемщику.

Обязательные условия кредитного договора

Чтобы кредитный договор считался заключенным, стороны должны достичь согласия по всем существенным условиям. К ним относятся предмет договора (точная сумма, цель и вид кредита), срок (период предоставления и график возврата средств), цена (реальная процентная ставка и порядок ее уплаты), а также четкий порядок погашения задолженности. Банк обязан предоставить копию подписанного договора заемщику, а обязанность доказательства факта передачи экземпляра возлагается исключительно на кредитора.

Запреты для кредитодателей и коллекторов

Закон устанавливает жесткие запреты для кредиторов с целью предотвращения психологического давления на заемщика. В частности, кредитодателю строго запрещается предоставлять ложную информацию о последствиях неуплаты, изымать залоговое имущество или продукцию без согласия потребителя или соответствующего решения суда. Также запрещено указывать на конвертах информацию о наличии долга, требовать суммы, которые прямо не указаны в договоре, или требовать возврата кредита, срок исковой давности по которому уже истек.

Что делать при получении требования о задолженности

Получение письма-требования или телефонного звонка о наличии кредитного долга, о котором вы слышите впервые, часто вызывает стресс. Однако главное правило в такой ситуации — действовать спокойно и исключительно в правовом поле. Финансовые учреждения и коллекторы нередко используют психологическое давление, рассчитывая на правовую неосведомленность граждан. Первое, что необходимо сделать — требовать от кредитора официальных письменных документов, подтверждающих правомерность их требований.

Никогда не спешите оплачивать суммы, которые вам озвучивают по телефону. Все финансовые претензии должны быть зафиксированы на бумаге с четким обоснованием каждой начисленной копейки. Для детального разбора ситуации стоит обратиться непосредственно в отделение банка или направить официальный письменный запрос. Также полезно проверить свою кредитную историю через Украинское бюро кредитных историй (УБКИ), чтобы убедиться, что на ваше имя не был незаконно оформлен кредит мошенниками.

Пошаговые действия при выявлении неизвестного долга

Получив требование о долге, выполните следующие шаги: обратитесь в отделение банка за разъяснением, требуйте предоставления детального письменного расчета погашения задолженности, а также проверьте, с какого именно момента возникла просрочка. Обязательно выясните, не была ли повышена процентная ставка или начислена скрытая комиссия без вашего ведома и согласия.

Оспаривание незаконных начислений в досудебном порядке

Досудебное урегулирование является первым и самым быстрым этапом разрешения спора. Направьте в финансовое учреждение письменную претензию с требованием провести перерасчет задолженности, списать незаконно начисленную пеню или штрафы и вернуть процентную ставку к первоначальному уровню. К претензии приложите доказательства (например, справку о военной службе или выписку по счету), подтверждающие вашу правоту. Если вам предлагают прощение долга банком, тщательно зафиксируйте условия этого соглашения письменно, чтобы избежать неожиданных налоговых последствий или дополнительных требований в будущем.

Досудебное и судебное урегулирование кредитных споров

Если финансовое учреждение игнорирует ваши письменные претензии и отказывается добровольно устранить нарушение, единственным эффективным путем защиты остается обращение в суд. Потребители финансовых услуг имеют существенное преимущество при судебном разбирательстве, поскольку законодательство предоставляет им дополнительные процессуальные льготы. В частности, заемщики имеют гарантированное освобождение от уплаты судебного сбора по искам, связанным с нарушением их прав как потребителей.

Освобождение от судебного сбора действует на всех стадиях судебного процесса — при подаче иска в суд первой инстанции, а также при подаче апелляционных и кассационных жалоб. Однако суды нижестоящих инстанций иногда ошибочно требуют уплаты сбора от потребителей при апелляционном обжаловании. В таких случаях необходимо прилагать к жалобе письменное обоснование со ссылкой на профильный закон и практику Верховного Суда. Вы также можете отслеживать ход своего дела на официальном Портале судебной власти Украины.

Судебный путь позволяет не только признать действия банка неправомерными, но и обязать его провести полный перерасчет долга, исключив все незаконные комиссии, пеню и штрафы. Согласно ч. 3 ст. 22 Закона Украины «О защите прав потребителей»:

Згідно з ч. 3 ст. 22 Закону України «Про захист прав споживачів»: «Споживачі звільняються від сплати судового збору за позовами, що пов’язані з порушенням їх прав.»В нашей практике мы успешно защитили права клиента в суде с КЛТ Кредит, где благодаря правильной судебной позиции удалось значительно уменьшить проценты, доказав необходимость применения новых лимитов дневной ставки по Закону № 3498-IX.

Подготовка иска о защите прав потребителя

При подготовке искового заявления важно четко сформулировать требования и предоставить суду доказательную базу. К иску прилагаются копия кредитного договора, паспорт потребительского кредита (при наличии), выписки по счетам, подтверждающие оплату средств, а также ваша письменная переписка с банком (претензии и ответы на них). Обязательно ссылайтесь на нормы Закона «О потребительском кредитовании» и практику Верховного Суда относительно освобождения от судебного сбора (например, дело № 761/19819/21-ц).

Правовые позиции Верховного Суда по защите заемщиков

Верховный Суд неоднократно подчеркивал важные принципы защиты прав потребителей в кредитных спорах. Во-первых, все сомнения и неоднозначности в условиях договора должны толковаться в пользу потребителя как «слабой» стороны договора. Во-вторых, паспорт потребительского кредита является лишь преддоговорным информационным документом, ознакомление с которым не означает заключение самого договора или согласование его условий. В-третьих, любые ежемесячные комиссии за обслуживание кредита или управление счетом, которые не предоставляют заемщику отдельной полезной услуги, являются ничтожными.

Вопросы о защите прав потребителей кредитных услуг

Начисляется ли пеня за просрочку кредита во время военного положения?

Имеет ли право банк повысить процентную ставку без моего письменного согласия?

Какие кредитные льготы имеют мобилизованные военнослужащие?

Нужно ли платить судебный сбор, если я судюсь с банком как потребитель?

Что делать, если банк требует вернуть весь кредит досрочно?

Нужна помощь в споре с банком или МФО

Если финансовое учреждение нарушает ваши права, начисляет незаконные штрафы или угрожает коллекторами, не оставайтесь с проблемой один на один. Наши опытные адвокаты помогут списать незаконные начисления, защитить военнослужащих и отстоять ваши интересы в суде без лишних расходов.