🇺🇦 Географія роботи

Офіси у Києві та Запоріжжі. Дистанційна робота з клієнтами з усіх регіонів.

Пишіть в чат або дзвоніть, знайдемо рішення для кожної ситуації!

Современный кредитный союз является альтернативой традиционному банковскому финансированию, которая работает на принципах кооперации и взаимопомощи. Главное отличие этого учреждения заключается в том, что оно не стремится получить прибыль от своих клиентов, а создается для удовлетворения их финансовых потребностей.

Однако многие люди не понимают правовой природы такой организации, путая ее с банками или микрофинансовыми компаниями. Незнание правил членства и порядка возврата взносов может привести к серьезным финансовым потерям или затяжным судебным спорам.

Главное о деятельности кредитных союзов

- Кооперативная основа. Организация создается для взаимного кредитования ее непосредственных участников.

- Ограниченный круг. Услуги предоставляются только членам союза после уплаты вступительного паевого взноса.

- Отсутствие гарантий. Вклады в кредитных союзах не застрахованы Государственным фондом гарантирования.

Зміст:

Что такое кредитный союз и как он работает

Кредитный союз — это неприбыльное кооперативное финансовое учреждение, которое создается для взаимного кредитования и предоставления финансовых услуг своим членам. Он функционирует за счет объединения денежных взносов его участников, которые одновременно являются его совладельцами.

Згідно з п. 9 ч. 1 ст. 1 Закону України «Про кредитні спілки»: «кредитна спілка – фінансова установа, створена на засадах кооперації з метою задоволення потреб її членів у взаємному кредитуванні та наданні інших фінансових послуг, передбачених цим Законом, за рахунок об'єднання грошових внесків членів кредитної спілки та інших визначених цим Законом джерел...»На практике это работает следующим образом: участники объединяют свои средства, размещая их в виде паев или депозитов. Когда кому-то из членов организации нужны деньги, он получает их в виде займа, который впоследствии возвращает с процентами. Полученный доход распределяется между участниками или направляется на развитие учреждения, поскольку организация осуществляет некоммерческое хозяйствование.

В отличие от банка, где клиент является внешним потребителем услуг, в кредитном союзе каждый член одновременно выступает и вкладчиком, и заемщиком, и фактическим совладельцем с правом голоса.

Принцип взаимного финансирования участников

Кооперативная природа финансового учреждения предусматривает, что все процессы контролируются самими участниками. Каждый член имеет право одного голоса на общем собрании, независимо от размера его денежного взноса.

Роль устава в деятельности учреждения

Все правила приема, размеры взносов и порядок предоставления займов четко определяет устав. Этот документ обязателен для исполнения всеми членами союза.

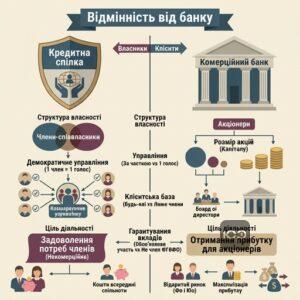

Главное отличие кредитного союза от банка

Основное отличие кредитного союза от банка заключается в цели деятельности и структуре собственности: банк является коммерческим учреждением, создаваемым акционерами для получения прибыли, тогда как союз — это некоммерческий кооператив, обслуживающий исключительно своих членов.

Згідно з ч. 1 ст. 2 Закону України «Про банки і банківську діяльність»: «банк - юридична особа, яка на підставі банківської ліцензії має виключне право надавати банківські послуги, відомості про яку внесені до Державного реєстру банків»Банки привлекают средства от любых физических и юридических лиц на открытом рынке и стремятся максимизировать прибыль для своих владельцев (акционеров). Кредитный союз же ограничен кругом своих членов и не ставит целью обогащение отдельных учредителей. Все привлеченные ресурсы работают внутри сообщества.

Чтобы лучше понять финансовый рынок, полезно также изучить разницу между кредитованием в МФО и банках, поскольку каждый тип учреждений имеет свои риски и процедуры взыскания долгов.

Для более детального ознакомления с правовыми аспектами можно посмотреть Разъяснение WikiLegalAid: Кредитный союз и его отличия от банка.

| Критерий сравнения | Кредитный союз | Коммерческий банк |

|---|---|---|

| Цель деятельности | Удовлетворение потребностей членов (некоммерческая) | Получение прибыли для акционеров |

| Клиентская база | Исключительно члены союза | Любые физические и юридические лица |

| Управление | Демократическое (1 член = 1 голос) | Зависит от доли акций (капитала) |

| Гарантирование вкладов | Не является членом ФГВФО | Обязательное участие в ФГВФО |

Система гарантирования вкладов и риски

Важным фактором является то, что депозиты в союзах не застрахованы государством. Если банковские вклады защищает Фонд гарантирования вкладов физических лиц, то в кооперативах все финансовые риски несут сами участники.

Упрощенные процедуры финансирования

Благодаря локальному характеру деятельности кредитные учреждения часто предлагают более простые условия получения займов, чем крупные банковские структуры, требующие длительного анализа платежеспособности.

Пошаговый порядок вступления в кредитный союз

- Проверьте признак членства. Убедитесь, что вы соответствуете территориальным, профессиональным или иным критериям союза.

- Подготовьте документы. Соберите паспорт, идентификационный код или учредительные документы для юридического лица.

- Подайте заявление. Заполните официальное заявление о принятии в члены организации и передайте его правлению.

- Оплатите взносы. Оплатите в полном объеме вступительный и обязательный паевой взносы для активации членства.

Кто может оформить членство в кредитном союзе

Членами кредитного союза по новому законодательству могут быть как физические лица (граждане Украины, иностранцы и лица без гражданства, постоянно проживающие в Украине), так и физические лица-предприниматели и определенные категории юридических лиц, соответствующие уставным признакам членства.

Згідно з ч. 1 ст. 14 Закону України «Про кредитні спілки» встановлено перелік осіб, які можуть набувати членства, а також визначено чіткі обмеження для осіб з обмеженою дієздатністю або судимістю.Новый закон о кредитных союзах значительно расширил перечень потенциальных участников. Теперь, помимо обычных граждан, право на вступ имеют фермерские хозяйства, кооперативы, профессиональные союзы, религиозные организации, ОСМД и микропредприятия. Это открывает новые возможности для развития локального бизнеса и общественных инициатив.

«Признак членства» является фундаментальным условием существования союза. Это может быть территориальный принцип (проживание в одной области или районе), профессиональный (принадлежность к одному профсоюзу) или религиозный. Без подтверждения этого признака лицо не может быть принято в союз.

Представим ситуацию, когда лицо из другого региона пытается вступить в кредитный союз, объединяющий жителей конкретного района. Союз отказывает в приеме вполне законно, поскольку кандидат не соответствует обязательному территориальному признаку членства.

Это очень удобно для небольших предприятий. Например, когда фермерское хозяйство нуждается в финансировании на закупку топлива для посевной, обращение в крупный банк сопровождается длительным анализом финансовой отчетности. Благодаря новым нормам фермерское хозяйство как юридическое лицо оформляет членство в местном союзе и оперативно получает взаимный кредит по упрощенной процедуре.

Финансовые услуги для юридических лиц и ОСМД

Организации совладельцев многоквартирных домов часто обращаются к кооперативному кредитованию для проведения энергомодернизации. ОСМД привлекает кредит под целевую программу без чрезмерных залоговых требований, которые обычно предъявляют коммерческие банки.

Порядок приобретения членства в организации

Для вступления необходимо подать заявление, оплатить вступительный и обязательный паевой взносы. Приобретение статуса члена организации наступает именно со дня полной оплаты этих взносов, причем вступительный взнос оплачивается в первую очередь.

Юридическая помощь в спорах с кредитными союзами

- Анализ кредитных договоров. Проверим условия начисления процентов, пени и штрафов на соответствие действующему законодательству.

- Защита в судах. Представим ваши интересы в судебных спорах о взыскании незаконно начисленной задолженности.

- Сопровождение реструктуризации. Поможем согласовать безопасные и выгодные условия урегулирования долга без скрытых ловушек.

Кто не имеет права на членство в кредитном союзе

Не имеют права быть учредителями или членами кредитного союза недееспособные лица, лица с ограниченной дееспособностью, граждане, отбывающие наказание в виде лишения свободы, а также лица с непогашенной судимостью за корыстные или хозяйственные преступления.

Законодательство жестко защищает средства вкладчиков от потенциального мошенничества. Поэтому любые попытки лиц с криминальным прошлым в сфере финансов войти в состав кооператива блокируются на этапе проверки документов. Служба безопасности финансового учреждения обязана тщательно проверять репутацию каждого заявителя.

Например, если лицо, имеющее непогашенную судимость за финансовое мошенничество, подает заявление о вступлении, учреждение выявляет этот факт и отказывает в принятии, руководствуясь прямым запретом закона.

Ограничения относительно корпоративного управления

Для предотвращения злоупотреблений закон запрещает руководителям и должностным лицам союза выступать представителями других членов на общем собрании по доверенности. Это защищает организацию от концентрации власти в одних руках.

Запрет на участие крупного бизнеса

Крупные и средние коммерческие предприятия не могут быть членами союза. Организация создана исключительно для обслуживания граждан и микробизнеса, что позволяет сохранять кооперативную сущность.

Образец заявления о принятии в члены кредитного союза

В Правление Кредитного союза «[Название кредитного союза]»

от [ФИО / Наименование юридического лица]

РНОКПП / Код ЕГРПОУ: [значение]

Адрес регистрации/местонахождения: [адрес]

Телефон: [номер], E-mail: [адрес электронной почты]

Паспортные данные (для физ. лиц): серия [серия] № [номер], выдан [кем, когда]

Признак членства: [например, проживание в пределах области / работник предприятия и т. п.]ЗАЯВЛЕНИЕ

о принятии в члены кредитного союзаПрошу принять меня (нашу организацию) в члены Кредитного союза «[Название кредитного союза]».

С Уставом Кредитного союза, Положением о членстве, Положением о финансовых услугах и другими внутренними документами союза ознакомлен(а). Обязуюсь соблюдать их требования, своевременно выполнять свои обязательства перед Кредитным союзом, в том числе по уплате предусмотренных взносов.

Даю согласие на обработку моих персональных данных в соответствии с Законом Украины «О защите персональных данных» с целью обеспечения уставной деятельности Кредитного союза и предоставления финансовых услуг.

Подтверждаю, что не имею непогашенной или неснятой судимости за совершение уголовных правонарушений из корыстных мотивов, а также не подпадаю под иные ограничения относительно членства, установленные Законом Украины «О кредитных союзах».

К заявлению прилагаю:

1. Копию паспорта и карточки налогоплательщика (для физических лиц).

2. Копию выписки из ЕГР / устава (для юридических лиц / ФОП).

3. Документы, подтверждающие признак членства.«___» ____________ 20__ года

____________________ / ____________________

(Подпись) (ФИО)

Правовой статус и имущество кредитного союза

Кредитный союз является юридическим лицом, осуществляющим некоммерческое хозяйствование без цели получения прибыли, владеет собственным имуществом и отвечает по своим обязательствам всем принадлежащим ему имуществом в соответствии с законодательством.

Згідно з ч. 6 ст. 4 Закону України «Про кредитні спілки»: «Кредитна спілка має право здійснювати іншу господарську діяльність, надавати інші послуги виключно за умови, що така діяльність, послуги пов'язані з основною діяльністю кредитної спілки з надання фінансових послуг або необхідна кредитній спілці для забезпечення більшої доступності фінансових послуг для її членів...»Имущество организации формируется за счет вступительных, обязательных и дополнительных паевых взносов ее членов, привлеченных на депозиты средств, а также доходов от предоставления кредитов. Поскольку учреждение имеет статус неприбыльного, оно освобождается от уплаты налога на прибыль в случае соответствия требованиям Налогового кодекса Украины.

При выходе из организации участник имеет право вернуть свой паевой взнос, но это не происходит мгновенно. Обязательный паевой взнос возвращается только после прекращения членства и завершения финансового года. Кроме того, в случае ликвидации учреждения требования членов по договорам вкладов удовлетворяются лишь в третью очередь, после выплаты заработной платы работникам и расходов на ликвидационную процедуру.

В нашей практике часто встречаются споры о начислении незаконных процентов или пени такими учреждениями. Например, адвокаты бюро успешно сопровождали судебный спор с кредитным союзом «Хортица», где нам удалось защитить интересы клиентки в деле о взыскании задолженности, основанной на договоре реструктуризации с кабальными 275% годовых.

В другом деле Верховный Суд подтвердил незаконность начисления процентов за пределами действия кредитного договора. Нам удалось отменить более 90 тысяч гривен незаконных начислений, доказав необоснованность требований о взыскании процентов после окончания срока договора кредитным союзом.

Если вы сталкиваетесь с финансовыми трудностями, важно знать, как правильно подходить к переговорам и как избежать ловушки реструктуризации, чтобы не подписать еще более кабальные условия.

Полное описание регистрационных процедур содержит Разъяснение WikiLegalAid: Создание и порядок прекращения кредитного союза.

Ограничения на коммерческие инвестиции

Закон запрещает кредитным союзам выступать учредителями или участниками коммерческих предприятий. Наблюдательный совет обязан блокировать любые попытки инвестировать свободные средства в капитал сторонних ТОВ, чтобы уберечь капитал от рисков.

Дистанционное управление имуществом и решениями

Современное законодательство позволяет проводить общие собрания членов дистанционно в режиме видеоконференции или путем письменного опроса. Это значительно упрощает управление имуществом и принятие решений во время действия военного положения.

Вопросы о деятельности кредитных союзов

Кто может быть членом кредитного союза по новому закону?

Чем кредитный союз принципиально отличается от коммерческого банка?

Застрахованы ли депозиты в кредитном союзе государством?

Какие ограничения действуют на членство в кредитном союзе?

Можно ли вернуть паевой взнос при выходе из союза?

Нужна помощь адвоката в споре с кредитным союзом

Если вы столкнулись с незаконным начислением процентов, кабальными условиями договоров или трудностями при возврате паевых взносов, обратитесь к нашим специалистам. Мы проанализируем документы и защитим ваши права в суде.