🇺🇦 Географія роботи

Офіси у Києві та Запоріжжі. Дистанційна робота з клієнтами з усіх регіонів.

Пишіть в чат або дзвоніть, знайдемо рішення для кожної ситуації!

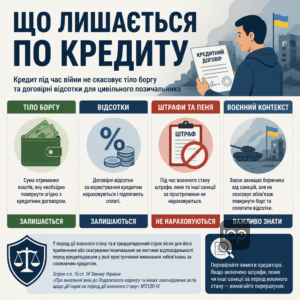

Кредит під час війни не зникає лише через втрату роботи або падіння доходу. Для цивільного позичальника це означає інше: штрафи та пеня за прострочення під час воєнного стану не підлягають стягненню, але тіло боргу і договірні відсотки зазвичай залишаються.

Найнебезпечніша помилка в такій ситуації — просто замовкнути і перестати відповідати кредитору. Коли банк або МФО не отримують від вас письмового звернення і документів про втрату доходу, справа часто переходить у формат жорстких вимог, а інколи й до суду.

Далі розберемо, чому втрата роботи через війну не дорівнює автоматичному списанню боргу, як на це дивиться Верховний Суд і що реально робити, якщо платити повний щомісячний платіж уже неможливо.

Коротко про кредит під час війни

- Воєнний стан звільняє від штрафів і пені, але не анулює сам кредит.

- Втрата роботи не є автоматичним форс-мажором для несплати боргу.

- Відсотки за договором для цивільних позичальників зазвичай продовжують нараховуватися.

- Реструктуризація можлива, але це рішення кредитора, а не безумовне право.

Зміст:

Що не скасовує кредит під час війни

Кредит під час війни для цивільного позичальника не припиняється автоматично. Закон прибирає відповідальність за прострочення у вигляді штрафів і пені, але сам обов’язок повернути отримані кошти та сплатити договірні відсотки зазвичай зберігається.

Саме тут виникає головна плутанина. Людина чує про воєнні послаблення і робить висновок, що можна не платити взагалі. Насправді борг продовжує існувати, а сума може рости за рахунок відсотків, навіть якщо неустойка вже не підлягає нарахуванню.

Це прямо випливає з Закону №2120-IX, який захищає боржника від санкцій, але не перетворює кредит на подарунок. Тому перше, що варто зробити після втрати доходу, — не сперечатися з очевидним, а відокремити законні нарахування від незаконних.

Згідно з п. 15 ст. 14 Закон України "Про внесення змін до Податкового кодексу та інших законодавчих актів щодо дії норм на період дії воєнного стану": «У період дії воєнного стану та в тридцятиденний строк після дня його припинення або скасування позичальник не нестиме відповідальності перед кредитодавцем у разі прострочення виконання зобов’язань за споживчим кредитом.»Для практики це означає просту річ: якщо кредитор включає у вимогу пеню, штраф чи інші каральні платежі за період воєнного стану, ці суми треба перевіряти окремо і ставити питання про перерахунок.

Які нарахування варто перевірити першими

Почніть не з емоцій, а з цифр. У виписці або розрахунку боргу окремо подивіться на тіло кредиту, договірні відсотки, штраф, пеню та будь-які додаткові платежі.

- Тіло кредиту. Це сума, яку ви реально отримали і яку кредитор має право вимагати повернути.

- Відсотки за договором. Для цивільних позичальників вони зазвичай продовжують нараховуватися, якщо інше не випливає із закону або умов врегулювання.

- Штрафи і пеня. За період воєнного стану їх нарахування та стягнення підлягає запереченню.

На практиці саме змішування цих сум створює ілюзію, що борг став безконтрольним. Хоча часто проблема не в усьому боргу, а в окремих рядках розрахунку.

Чому мовчання тільки погіршує ситуацію

Коли позичальник просто зникає, кредитор не бачить ні ваших документів, ні вашої позиції. У такому сценарії компанія продовжує формувати власний розрахунок, а потім подає вимогу вже в тій редакції, яка вигідна їй.

Якщо ви втратили роботу через війну, краще одразу пояснити це письмово. Так ви фіксуєте дату, обставини і просите перегляд графіка ще до того, як спір стане жорстким.

Чи втрата роботи є форс мажором

Втрата роботи через війну сама по собі не означає форс-мажор для кредиту. Щоб посилатися на форс-мажор, потрібно довести не просто фінансову скруту, а конкретний причинний зв’язок між непереборною обставиною та неможливістю виконати саме це зобов’язання.

Іншими словами, аргумент «я залишився без зарплати, тому не плачу» для суду зазвичай слабкий. Суд дивиться глибше: що саме сталося, коли це сталося, які документи це підтверджують і чому виконання договору стало об’єктивно, а не просто незручно, неможливим.

У дайджесті Верховного Суду з питань форс-мажору прямо підкреслено, що відсутність коштів не працює автоматично як універсальне виправдання. Саме тому сертифікат ТПП, довідка про звільнення чи інші документи мають сенс лише в системі доказів, а не окремо від неї.

Які докази справді мають значення

Коли людина посилається на форс-мажор, суд очікує не загальних слів про війну, а предметної доказової бази. Треба показати, яка саме умова договору стала неможливою, чому ця неможливість є реальною і чим вона підтверджується.

- Документи про втрату доходу. Це може бути наказ про звільнення, довідка з центру зайнятості, підтвердження простою підприємства.

- Документи про подію. Якщо майно знищене або регіон був заблокований, потрібні акти, довідки чи інші офіційні підтвердження.

- Доказ повідомлення кредитора. Лист, електронне звернення, поштове повідомлення про вручення.

Сертифікат ТПП може посилити позицію, але сам по собі не дає чарівного результату. Суд усе одно перевіряє, як саме він стосується вашого конкретного договору.

Коли посилання на форс мажор слабке

Найчастіше проблема виникає тоді, коли позичальник обмежується однією фразою про втрату роботи і не робить нічого далі. Без документів і без письмового звернення до банку така позиція виглядає як пояснення постфактум, а не як реальна спроба врегулювати ситуацію.

У споживчих кредитах суди особливо уважно дивляться на те, чи була у людини можливість хоча б частково виконувати зобов’язання, вести переговори або просити зміну графіка. Тому краще одразу будувати доказову лінію, а не сподіватися, що сам факт війни все пояснить.

Як діяти після втрати доходу

- Перевірте. Підніміть кредитний договір, графік платежів і виписку по рахунку, щоб відокремити тіло боргу, відсотки та можливі незаконні санкції.

- Зберіть. Підготуйте документи про втрату роботи або доходу: наказ про звільнення, довідку з центру зайнятості, документи ВПО чи інші підтвердження.

- Подайте. Надішліть кредитору письмову заяву про реструктуризацію або кредитні канікули та попросіть письмову відповідь із новими умовами.

- Зафіксуйте. Збережіть докази відправлення звернення, а також усі повідомлення й розрахунки, які надсилає банк або МФО.

- Оцініть. Якщо кредитор ігнорує закон або завищує суму, готуйте правову позицію заздалегідь, не чекаючи першого засідання.

Що каже Верховний Суд про борг

Верховний Суд виходить із того, що форс-мажор може впливати на відповідальність або строки виконання, але не означає автоматичного звільнення від основного боргу. Для позичальника це неприємна, але важлива межа: війна і фінансова скрута не дорівнюють повному списанню кредиту.

Якщо сказати простіше, суди відділяють два питання. Перше — чи можна не платити штрафи й пеню за прострочення. Друге — чи зникає саме зобов’язання повернути гроші. На перше відповідь часто позитивна для боржника, на друге — зазвичай ні.

Верховний Суд у справі №686/16312/22 від 13.03.2024 зазначив: «форс-мажор може впливати на виконання зобов’язання, але сам по собі не означає автоматичного звільнення від сплати основного боргу.»Саме тому посилання на війну краще використовувати не як спробу «обнулити» кредит, а як правовий аргумент проти санкцій і як підставу для переговорів про зміну умов. До речі, схожу логіку ми вже бачили на практиці — як обмежують відсотки МФО і зменшують борг показує, що працює не гасло «не платити», а точний розрахунок законних сум.

Чому проста нестача грошей не переконує суд

Суд не сприймає відсутність коштів як самодостатній доказ форс-мажору. І це логічно: фінансова складність може бути серйозною, але для права важливо встановити, чи стала вона наслідком непереборної події і чи справді заблокувала виконання саме цього договору.

Якщо людина втратила роботу, але не збирала докази, не повідомляла кредитора і не намагалася врегулювати графік, її аргументи в суді різко слабшають. Тому діяти треба ще до позову, а не лише тоді, коли справа вже відкрита.

Як це впливає на позицію боржника

Практичний сенс підходу Верховного Суду такий: замість абстрактної боротьби за «повне звільнення» краще концентруватися на тих частинах вимог, які реально можна відбити або зменшити. Це штрафи, пеня, окремі незаконні комісії, відсотки поза межами строку договору в тих випадках, де це підтверджується розрахунком.

Якщо спір уже наближається до суду, корисно заздалегідь розуміти, що робити, якщо банк подав до суду через кредит. А коли мова йде про сам розрахунок, окремо варто дивитися, як зменшити суму боргу за кредитом без ілюзії, що весь борг зникне сам собою.

Як ми допомагаємо у кредитному спорі

- Аналізуємо договір. Перевіряємо, що саме кредитор має право вимагати під час воєнного стану, а які нарахування можна оскаржувати.

- Готуємо звернення. Складаємо заяву про реструктуризацію, вимогу про перерахунок боргу або заперечення на незаконні санкції.

- Вибудовуємо позицію. Пояснюємо, які документи реально працюють для підтвердження втрати доходу і як їх подати без прогалин у доказах.

- Супроводжуємо спір. Якщо конфлікт переходить у судову площину, готуємо відзив, заперечення та захищаємо вашу позицію по сумі боргу.

Коли просити реструктуризацію після втрати доходу

Просити реструктуризацію після втрати доходу варто одразу, щойно стало зрозуміло, що звичний платіж ви не потягнете. Реструктуризація не є автоматичним правом, але саме вона часто дозволяє знизити навантаження до того, як прострочення стане критичним.

Банки та МФО можуть погоджуватися на зміну графіка, кредитні канікули або інші послаблення як на власне комерційне рішення. Через це дуже важливо не просити усно «почекати», а подавати чітку письмову заяву з документами про зміну обставин.

Орієнтиром може бути матеріал про реструктуризацію кредиту під час воєнного стану. Але головне — щоб нові умови були зафіксовані письмово, із сумою залишку, новим графіком та зрозумілими відсотками.

Які документи додати до звернення

Що переконливіший пакет документів, то вищий шанс на змістовну відповідь, а не формальну відмову. Кредитору треба показати не лише факт проблеми, а й те, що ви не ховаєтесь і пропонуєте реалістичний шлях виконання зобов’язання.

- Документ про втрату роботи. Наказ про звільнення, довідка про скорочення або підтвердження простою.

- Підтвердження зміни місця проживання. За наявності це може бути довідка ВПО або інший документ про вимушений переїзд.

- Кредитні документи. Договір, графік платежів, виписка або розрахунок поточної заборгованості.

Окремо корисно попросити письмовий розрахунок боргу на дату звернення. Це зменшує простір для маніпуляцій, коли нові умови пропонуються без зрозумілої бази.

На що дивитися в нових умовах

Нова угода може полегшити ситуацію лише на папері. Іноді щомісячний платіж стає меншим, але строк кредиту різко подовжується, а переплата помітно збільшується.

Тому перед підписанням перевірте три речі: залишок основного боргу, розмір відсотків після зміни умов і підсумкову суму до сплати. У наших справах не раз спрацьовувало саме таке точне читання документів — наприклад, кейс про зменшення боргу МФО через незаконні нарахування показує, що цифри в розрахунку мають значення не менше, ніж красиві обіцянки менеджера.

Зразок заяви про реструктуризацію кредиту

До [назва банку або фінансової компанії]

Від: [ПІБ позичальника], ІПН [________], адреса: [________], e-mail: [________]

Заява про реструктуризацію або кредитні канікули

Я, [ПІБ], є позичальником за договором № [____] від [дата]. У зв’язку з втратою роботи або суттєвим зниженням доходу через обставини, пов’язані з воєнними діями, прошу розглянути можливість реструктуризації заборгованості або надання кредитних канікул на період [вказати строк].

Причина звернення: [коротко описати обставини — звільнення, вимушений переїзд, зупинення роботи підприємства, пошкодження майна]. Зазначені обставини підтверджуються доданими документами.

Прошу:

1. Провести перерахунок заборгованості та не включати до неї штрафи, пеню та інші санкції за період дії воєнного стану, якщо такі були нараховані.

2. Розглянути зміну графіка платежів, зменшення щомісячного навантаження або відстрочку сплати.

3. Надати письмову відповідь із викладенням рішення та нових умов обслуговування кредиту.

До заяви додаю:

1. Копію паспорта та ІПН.

2. Копію кредитного договору та графіка платежів.

3. Копію наказу про звільнення або інший документ про втрату доходу.

4. Довідку з центру зайнятості або документи ВПО за наявності.

5. Інші документи, що підтверджують зміну обставин.

Дата: [__.__.____] /Підпис/

Які ризики якщо зовсім не платити

Якщо зовсім не платити кредит під час війни, борг сам не зникає. Навіть коли штрафи і пеня не підлягають стягненню, кредитор може накопичувати вимоги по тілу кредиту та відсотках, фіксувати прострочення і готуватися до судового спору.

Найгірша стратегія — сподіватися, що війна автоматично перекреслить усі договірні зобов’язання. Для суду набагато краще виглядає позичальник, який хоча б частково платив, письмово звертався до кредитора і зберігав усі квитанції, ніж той, хто просто припинив будь-який контакт.

На практиці це впливає і на переговори, і на майбутню оцінку спору. Якщо ваша позиція зводиться до «не мав грошей», але не підкріплена документами та листуванням, шансів відбити основну суму боргу майже немає.

Чим небезпечне повне ігнорування банку

Повне ігнорування рідко дає боржнику вигоду. Кредитор продовжує працювати зі своєю версією подій, а ви втрачаєте можливість показати, що діяли добросовісно і намагалися врегулювати питання.

Крім того, прострочення впливає на кредитну історію. Навіть якщо згодом частину нарахувань вдасться зменшити, сам факт тривалого невиконання зобов’язань може створити проблеми для майбутніх позик.

Коли спір переходить у судову площину

Якщо кредитор іде до суду, найцінніше для боржника — не паніка, а підготовлені документи: договір, платіжні квитанції, звернення до банку, докази втрати доходу, власний розрахунок спірних сум. Саме з цього складається захист, а не з загальної фрази про складні часи.

У схожих спорах результат часто залежить від того, чи вдається відсіяти незаконні нарахування. Це добре видно і на прикладі справи про зменшення боргу в апеляції за незаконними відсотками, де вирішальною стала не емоція, а правильна правова математика.

Питання про кредит під час війни

Чи дає втрата роботи право зовсім не платити кредит

Чи може суд визнати втрату роботи форс мажором

Чи зупиняються відсотки за кредитом під час війни

Чи потрібно самому повідомляти банк про втрату доходу

Коли варто звернутися до адвоката

Якщо кредитор продовжує включати у борг штрафи, відмовляється говорити про реструктуризацію або готує позов, краще не чекати, поки сума стане ще більш спірною. Ми допоможемо відокремити законні вимоги від незаконних і побудувати позицію, яка працює не на словах, а в документах.

Просрочення в біт кепітал, не плачу бо проценти ростуть дуже сильно, дзвонять, погрожують, шлють розсилки навіть тим, кого не знаю. Як можна це закрити і чи не будуть проблеми, якщо ігнорувати?

повернути те що брали або ігнорувати їх вимоги, вони діють незаконно, в суд або до інших органів не звернуться, рекомендую не контактувати з ними

У мене борг в Пумб 20 000, що робити, колектори дзвонять щодня

Щоб допомогти із боргом у банку та дзвінками колекторів, надайте інформацію: кількість кредитів і загальну суму боргу, чи є довідка з бюро кредитних історій, чи можете надати договори кредиту. Також уточніть, чи було подано до суду. Витягніть кредитні договори з особистих кабінетів або сформуйте довідку кредитних історій на сайті УБКІ та надішліть нам до чату для подальшої консультації.

Чи можна списати борги по МФО та кредитних картах, уже нема чим платити, одне МФО вже віддало борг колекторам.

Для списання боргів МФО та кредитних карт потрібно зібрати інформацію про кредити та заборгованості. Чи маєте копії кредитних договорів або довідку з кредитних історій? Це потрібно для визначення порядку дій.

Я взяв кредит на десять тисяч, а через просрочку тепер треба віддати вже двадцять п’ять тисяч. Що робити якщо борг продали колекторам?

Рекомендую отримати консультацію у нашого адвоката, який спеціалізується на кредитних питаннях. Вкажіть номер телефону та місто, щоб ми могли організувати консультацію.

мфо нарахували великі відсотки під час війни. Чи мають право нараховувати відсотки та штрафи? чи можна списати ці відсотки?

Під час воєнного стану МФО можуть нараховувати строкові відсотки, але заборонено нарахування штрафів, пені та неустойки. Можемо допомогти зі списанням відсотків, якщо маєте кредитний договір або довідку кредитних історій.